Licenciado en Economía (UBA, 2002), Master en Economía y Administración de Empresas (ESEADE, 2004) y Doctor en Economía Aplicada por la Universidad Rey Juan Carlos de Madrid (URJC, 2009).

Profesor Titular Regular de Introducción a la Economía en la Facultad de Ciencias Económicas y Jurídicas de la Universidad Nacional de La Pampa (UNLPam).

Contribuye en el blog Punto de Vista Económico y en Libertad y Progreso.

EL CATO – El pasado 9 de enero de 2020 el Instituto Ecuatoriano de Economía Política organizó una jornada para conmemorar los 20 años de la dolarización (el diario El Universo se hizo eco aquí). Al evento fueron invitados especialistas internacionales en temas monetarios y específicamente de dolarización, incluyendo expertos de EE.UU., Panamá, El Salvador, Ecuador, Guatemala y Argentina. Junto a Nicolás Cachanosky fuimos invitados para hablar del caso argentino posiblmente por una propuesta de dolarización flexible que formulamos en 2014 previo al cambio de gobierno. A continuación resumo algunas reflexiones que ofrecí en mi presentación.

¿Por qué pienso que la dolarización puede ayudar a la economía Argentina a enfrentar sus problemas estructurales?

La historia argentina se caracteriza por su inestabilidad macroeconómica. El Banco Central de la República Argentina (BCRA), fundado en 1935, ha tenido una performance que contribuyó a ello, pero los sistemas previos también mostraban desorden monetario.

En este documento resumimos la historia monetaria de Argentina, se señalan algunos problemas estructurales que fundamentan el desorden monetario y se propone una reforma monetaria que podría contribuir a resolver esa dinámica.

La historia monetaria previa a la creación del Banco Central (1810-1935)

En 1822 se crea al Banco de Descuento, un banco de capital británico, que basa sus emisiones en metálico. El banco contaba con un monopolio de emisión otorgado por la Provincia de Buenos Aires, a cambio del cual financia los desequilibrios fiscales del gobierno de Buenos Aires, lo que lo lleva a la quiebra cuatro años más tarde. Sobre las cenizas de este banco se crea el Banco Nacional, que también cuenta con el mismo privilegio, y también tiene el mismo desenlace en sólo diez años. Los sucesivos proyectos de Bancos creados como la Casa de la Moneda (1836-1853), el Banco de la Provincia de Buenos Aires y la Casa de la Moneda (1853-1872) y el Banco Nacional (1872-1881), repiten la historia, basándose inicialmente en un sistema de convertibilidad al cual rápidamente deben renunciar porque las excesivas emisiones para financiar al tesoro no son acompañadas por ampliaciones del stock de metálico en reserva. La historia del siglo XIX en Buenos Aires, al menos hasta 1881 muestran una dinámica que se mantendrá hasta nuestros días, con declaraciones de inconvertibilidad y quiebras que llevaron a la provincia de Buenos Aires a mostrar inestabilidad (Este documento amplía estos conceptos).

El interior de la Argentina tuvo una experiencia algo diferente. El comercio con países vecinos le generaba cierto metálico que respaldaba emisiones de bancos privados, lo que le garantizaba cierta estabilidad. Hay una discusión interesante en la Argentina acerca de si hubo en el interior de la Argentina competencia de monedas (ver Free banking en Argentina por María Cristina Gómez, en Libertas No. 21, ESEADE), o más bien si las monedas de estas provincias sólo circulaban en ellas, sin competir unas con otras. Cualquiera sea el caso, la historia de banca libre que tuvo la Argentina no llegó a madurar lo suficiente, pues en 1881 se generó una unificación monetaria en todo el territorio nacional que extendió el monopolio de emisión de Buenos Aires barriendo con la experiencia incipiente de banca libre en el interior del país.

En 1881, con la unificación monetaria establecida, el sistema monetario mostró cierta estabilidad y pudo mantener la convertibilidad por cierto tiempo. Esto fue posible gracias al modelo agro exportador implementado desde 1880 que generaba metálico para sostener las emisiones del peso fuerte. Sin embargo, cada vez que la coyuntura internacional golpeaba a la Argentina, el sistema monetario mostraba ser endeble, suspendiendo temporalmente la convertibilidad y cambiando la paridad. Al margen del desorden monetario, la Argentina llegaba a 1895-96 como el país de mayor PIB per cápita del mundo, y con un marco institucional que fomentaba inversiones, producción y crecimiento, a la vez que competía con EE.UU. por atraer la inmigración europea.

La creación del BCRA profundiza aun más la inestabilidad y el desorden monetario (1935-1991)

La primera guerra mundial y la crisis del treinta generaron cierta inestabilidad en el país, y Raúl Prebisch aprovechó el contexto para sugerir la creación del Banco Central de la República Argentina, un banco que al menos en sus orígenes debía ser independiente del poder político.

La performance de los bancos centrales en general no ha sido buena. Un estudio de White, Selgin y Lastrapes evidencia que no se han alcanzado los tres objetivos propuestos con su creación, a saber, alcanzar estabilidad monetaria, suavizar los ciclos económicos y garantizar el pleno empleo. Aun la Reserva Federal muestra tras su creación más inflación, mayor cantidad de ciclos económicos, y picos de desempleo más elevados que los encontrados en la fase previa con patrón oro.

El Banco Central de la República Argentina cuenta hoy con una penosa historia, con un 55% de inflación promedio anual desde 1935 a la fecha, con sucesivos ciclos económicos, y también con picos de desempleo elevados. En todos estos años, sólo en 11 el BCRA pudo mostrar índices de precios al consumidor (IPC) inferiores al 2% anual, que es una referencia aceptable para la banca moderna. Resulta sumamente difícil encontrar otro banco central de peor performance que el argentino cuando se pone atención a estos tres objetivos.

El apartado previo intenta mostrar que el desorden monetario de Argentina no nace con el banco central, aunque sí se profundiza. La dinámica que podría mostrar en un profundo estudio de la Argentina es una historia de exceso de gasto público, sea por guerras civiles, inversiones en infraestructura o gasto público en general, que no puede ser sostenido en impuestos, y que entonces requiere ser monetizado por la banca establecida en el momento.

Como se mencionó más arriba, la única etapa en que el sistema monetario se mostró fuerte coincidió naturalmente con el modelo agro exportador, que generaba suficiente metálico para acompañar y fundamentar las emisiones de los sucesivos bancos.

El modelo agro exportador se abandona, sin embargo, en el momento en que Inglaterra deja de comprar la producción argentina, y pasa a sustituirla con un acuerdo con EE.UU. La pérdida de demanda, lleva a la Argentina a un problema coyuntural que reduce los precios de los commodities que el país exportaba empeorando los términos de intercambio. Argentina toma entonces un modelo de sustitución de importaciones donde intenta “vivir de lo nuestro”, produciendo manufacturas a precios y calidad poco competitiva, y lo que requirió de un entramado de barreras arancelarias y para arancelarias, subsidios, impuestos y todo tipo de restricciones a la salida de metálico o divisas. Tras 80 años, el modelo muestra claramente su fracaso, con una industria cuya producción sólo puede ser consumida por los propios argentinos (más del 90%), pues no es lo suficientemente competitiva como para ser exportada al mundo (Ver des-industrializar la Argentina).

Poco a poco la Argentina abandona su lugar de privilegio, profundizándose aun más la caída con sucesivas crisis políticas y económicas desde los años 1930 en adelante.

El siguiente gráfico muestra la historia de déficit fiscal desde 1961 a la fecha. Como se puede observar la Argentina nunca experimentó equilibrio fiscal. Los cuatro años de Néstor Kirchner entre 2003 y 2007, se dieron en el marco del abandono de la convertibilidad, con default y tras una fuertísima devaluación que generó una caída de más del 10% del PIB. La coyuntura rápidamente cambió una vez que el kirchnerismo elevó el tamaño del Estado con sucesivos planes y programas sociales que expandieron el gasto público desde el 25% promedio de las décadas anteriores a más del 45% del PIB en 2015. La Argentina encontró entonces un problema estructural que se fue agravando a lo largo de todo el siglo XX pero que alcanzó su máxima expresión con el kirchnerismo.

El gráfico muestra que cada vez que el déficit superó la barrera del 7%, la presión por una crisis que corrigiera la situación era mayor, llevando a la Argentina al default, a fuertes devaluaciones, a crisis de deuda y a alta inflación o procesos hiperinflacionarios. En 1989-91 por ejemplo la Argentina muestra una hiperinflación de más del 5000% anual. El proceso claramente se genera en un momento en que la gente ya no demanda la moneda local, lo que acelera la velocidad de circulación del dinero con su lógico impacto en el nivel de precios.

La convertibilidad (1991-2001)

La coyuntura hiperinflacionaria llevó a la Argentina a establecer un modelo novedoso. La convertibilidad de un peso por dólar de 1991 fue una ley que ató de manos al Banco Central para continuar expandiendo sus emisiones de siempre y así monetizar el déficit público. El BCRA invitó a todos los argentinos a que cambiaran sus tenencias a una tasa de conversión de 10.000 australes (la moneda local de ese momento) por un dólar. A partir de allí, sólo podía emitir un nuevo peso en la medida que pudiera respaldarlo con un nuevo dólar. El sistema fue exitoso reduciendo la inflación inmediatamente a un dígito, lo que se mantuvo hasta 2001 en que se abandonó la Ley.

En esa década se privatizaron los servicios públicos, luz, agua, gas y teléfonos, además del petróleo y el gas, el transporte público o la empresa Aerolíneas Argentinas. Se abandonó el aislamiento total formando parte del Mercosur, junto a Brasil, Uruguay y Paraguay, y se buscó atraer capitales en forma de inversión privada.

En el plano fiscal, Argentina nunca dejó de ser deficitaria, lo que requirió de una deuda continua y creciente para financiar al Tesoro, el que convertía los dólares que recibía por este medio a cambio de pesos que creaba el BCRA (Ver documento de Pablo Guido y Gustavo Lazzari).

Quizás el mayor error en el plano fiscal haya sido la privatización del sistema de pensiones en 1994, no porque el sistema de reparto fuera exitoso (de hecho estaba quebrado), sino porque la transición generó un agujero fiscal que nunca tuvo solución y debilitó el modelo completo. La idea era copiar el modelo chileno, pero olvidaron que en aquel caso, al iniciar el proceso el gobierno podía mostrar un superávit fiscal de 5% del PIB. En Argentina, el proceso se inició en un marco de déficit fiscal que se agravó con la crisis del tequila y requirió de la asistencia del FMI desde 1995 hasta la crisis del 2001, cuando ya la crisis de la deuda era una consecuencia lógica.

Las tasas de crecimiento económico, sin embargo, fueron sorprendentes entre 1992 y 1998, con la excepción de 1995 cuando golpeó la crisis del tequila. Desde 1997 las dificultades emergieron con shocks externos, primero con la crisis asiática de ese año, pero luego con el default ruso de 1998 y la fuerte devaluación de Brasil en 1999.

Cuando se le preguntó al Presiente Carlos Saúl Menem, cuál sería la tasa de devaluación de Argentina para responder a la devaluación de su vecino país en 1999, éste respondió que no se abandonaría la convertibilidad, que no habría devaluación, sino dolarización.

Su mandato sin embargo terminaba en ese 1999, y no podía ser reelecto por tercera vez. Las elecciones mostraron la disposición de los argentinos a continuar con la convertibilidad, eligiendo al radical Fernando De la Rúa, pero los shocks externos, la situación fiscal y el déficit de cuenta corriente presionaban por el abandono de este modelo.

De la Rúa junto al FMI elaboró un plan blindaje sustentado en una enorme deuda para evitar la salida de la convertibilidad. Ricardo López Murphy, entonces Ministro de Economía, intentó de reducir el gasto para equilibrar las cuentas públicas pero las manifestaciones sociales en su contra, y un Presidente debilitado y poco convencido del programa propuesto, terminaron con la renuncia del Ministro y su reemplazo por el autor intelectual de la convertibilidad, Domingo Cavallo.

Cavallo abrió su nuevo mandato en el Ministerio de Economía señalando que el problema no era fiscal, sino la poca competitividad. Sugirió abandonar el 1 a 1 de la Ley y sustituirlo por una canasta de monedas, que en otros términos pre-anunciaba el fin del modelo. La salida de capitales comenzó a agravarse por el riesgo de devaluación, y quedó claro que el modelo de caja de conversión argentino era heterodoxo, con un respaldo para la emisión insuficiente que en cierto momento se reflejó en sólo dos tercios del circulante (Aquí más sobre el modelo heterodoxo de caja de conversión; aquí debate con Domingo Cavallo sobre esta etapa de la historia argentina).

Tras la declaración de 1999 del Presidente Menem, esta era una segunda oportunidad para dolarizar la economía, pero ni De la Rúa, ni Cavallo, aceptaron la propuesta. A los pocos meses el Presidente De la Rúa debió irse en helicóptero de la Casa Rosada, renunciando a la Presidencia.

Entre 2001 y 2003 hubo varios presidentes en Argentina que declararon, entre otras cosas, el default de la deuda pública. Eduardo Duhalde prometió al asumir que al que depositó dólares se le entregarían dólares, pero pocos días después confiscó los depósitos, los pesificó, generando una pérdida sin precedentes para los ahorristas. Para dar un ejemplo, si un depositante tenía 10.000 dólares depositados en una caja de ahorro, el gobierno obligó a los bancos a pesificarlos a una tasa de 1,40 pesos, entregándoles 14.000 pesos. Si el depositante quería adquirir nuevamente dólares, ahora la tasa de conversión se había elevado a casi 3 pesos, pudiendo adquirir finalmente una suma inferior a 5.000 dólares. Los ahorristas habían perdido más de la mitad de su capital.

La crisis económica que siguió fue la más profunda de la historia argentina, con una caída del pib de más de 10%. Los gobiernos provinciales, imposibilitados de mantener el gasto fijado en sus presupuestos decidieron crear cuasi-monedas, es decir, pagar a sus empleados públicos con bonos locales. La Argentina ya tenía un peso muy debilitado, una inflación creciente, y había diversas monedas y cuasi monedas circulando en las transacciones.

En 2003 se llamó a elecciones, y Carlos Saúl Menem pudo ser nuevamente una alternativa electoral. Su propuesta de gobierno se basaba en una dolarización, pero el vencedor –tras la renuncia de Menem al ballotage– fue Néstor Kirchner, gobernador de Santa Cruz. Argentina le dio la espalda nuevamente a la dolarización.

El kirchnerismo (2003-2015)

Kirchner pudo acordar con los gobernadores que dejen de emitir cuasi-monedas, y así unificar el sistema monetario. Argentina abandonó la estabilidad monetaria, y la inflación volvió a ser un problema central de la política económica.

Tras la fuerte devaluación que se generó con el abandono de la convertibilidad, Néstor Kirchner comenzó su gestión con superávit gemelos. El asombroso salto de un –7 % a +4% de déficit fiscal consolidado y financiero que se observa entre 2001 y 2003 en el gráfico, responde a dos claves: primero, Argentina ya no pagaba intereses de la deuda pública porque estaba en default; segundo, se aplicaron retenciones a las exportaciones de granos en un momento en que sus precios mostraban picos históricos. El gobierno se había hecho accionista del campo.

El superávit fiscal, sin embargo, se perdió en esos cuatro años de mandato. Tras la crisis de 2002, la pobreza era alta, y el kirchnerismo la enfrentó con numerosos programas y planes sociales que pusieron dinero en los bolsillos de la gente permitiendo una rápida recuperación de la economía. La pobreza y el desempleo bajaron, mientras el tamaño del estado crecía.

La recuperación económica de 2003-2007 fue una plataforma que garantizaba la reelección del kirchnerismo en 2007. Néstor Kirchner, sin embargo, entendía que en caso de ser electo, no podría volver a presentarse en 2011, por lo que decidió que la candidata sea su esposa, Cristina Fernández de Kirchner, y él retornar cuatro años más tarde. La reelección ocurrió pero ya los vientos de cola se agotaban. Los superávit gemelos ya habían desaparecido, y el atraso del dólar y las tarifas de los servicios públicos ya pedían ajustes. Además los precios de los commodities se enfriaban, y la Reserva Federal había subido fuertemente los tipos de interés lo que generaba iliquidez en el mundo.

Cristina Fernández de Kirchner nunca entendió de ajustes, y decidió ir por el sistema de pensiones privatizado en 1994. Se hizo entonces de 40.000 millones de dólares que en ese segundo gobierno kirchnerista volcó al mercado por completo. Se multiplicaron los planes y programas sociales, mientras la ANSES (el sistema previsional argentino) era vaciado. La actividad económica rebotó en 2010 y 2011, y tras el fallecimiento de Néstor Kirchner, la Presidenta fue reelecta en 2011 con el 54% de los votos.

El tercer gobierno kirchnerista fue mucho más complejo, y el estancamiento económico caracterizó a todo su mandato. Si en las décadas previas hasta 2001, Argentina tenía un gasto público sobre PIB del 25%, para 2015 Argentina mostraba un ratio mayor al 45%.

Sostener el estado elefantiástico requirió de más impuestos, más deuda y más emisión, lo que primero ahogó a las empresas, las dejó sin crédito por altas tasas de interés, y además en un macro de alta inflación que dificultan el cálculo económico. Lo cierto es que el modelo elegido para salir de la crisis de 2001, es el mismo que explica el estancamiento y las crisis sucesivas que Argentina enfrenta en estos años y enfrentará en los venideros.

Cambiemos (2015-2019)

La situación macroeconómica heredada en 2015 era muy compleja, caracterizada con desequilibrios fiscal, monetario y cambiario. Mauricio Macri ganó las elecciones proponiendo un cambio, pero fue demasiado tibio y gradual en sus planteos. Tuvo la oportunidad de aplicar reformas de mercado y dolarizar la economía para conseguir rápidamente la estabilidad monetaria, pero eligió en su lugar algunas reglas monetarias y metas inflacionarias que no pudo cumplir.

El mercado puso un límite a la política económica, y sucesivas crisis cambiarias y devaluaciones golpearon a la economía elevando la inflación, la pobreza y el desempleo.

La elección de 2019 presentaba un escenario complejo, con un justificalismo dividido, entre kirchneristas y no kirchneristas. Los casos de corrupción golpearon la imagen de Cristina Fernández de Kirchner que no parecía lograr por si sola los votos necesarios para ser electa. Su estrategia de presentarse como vice-presidente de Alberto Fernández, fue clave para volver al poder.

Alberto Férnandez (2020-)

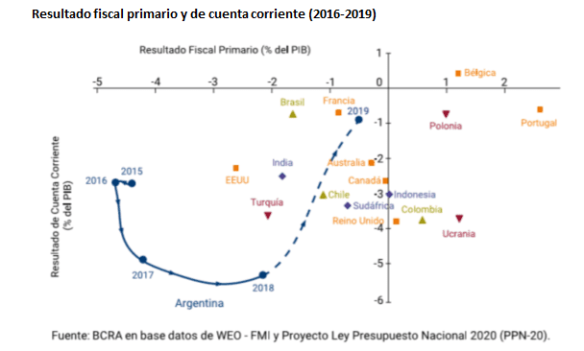

La herencia que recibió el nuevo Presidente electo es radicalmente diferente de la recibida por Macri en 2015. Tras las devaluaciones de 2018-19, el escenario de superávit gemelos vuelve a ser viable, como lo fue 2003 (ver gráfico). Es entonces que resulta fundamental una propuesta de dolarización que evite nuevamente ir hacia desequilibrios fiscales con alzas en la tasa de inflación.

La propuesta de dolarización

La Argentina tiene que aprender de la experiencia de Ecuador. De la noche a la mañana, Argentina puede lograr la estabilidad monetaria, eliminando el riesgo de devaluación, reduciendo los tipos de interés y expandiendo la actividad económica, primero como recuperación de las crisis mencionadas, pero también para expandir su frontera de producción, lo que no ocurre desde la década de 1990.

La dolarización flexible que propusimos con Nicolás Cachanosky en 2014, no implica imponer el dólar, sino más bien, terminar con el debilitado peso. Se trata de dar unos meses para que los argentinos cambien su circulante en pesos por dólares, a una tasa pre-establecida que surge del ratio entre pasivos del Banco Central (principalmente base monetaria) por dólares en reservas netas (esto es, deduciendo de las reservas brutas los dólares que los argentinos tienen depositados en cajas de ahorros en dólares. Ver más detalles en la propuesta).

Una vez sustituidos los pesos por dólares, inicia un proceso de competencia de monedas a lo Hayek (ver la desnacionalización del dinero de 1973), donde pueden cambiarse esta divisa por otras como el euro o el yen, o también por las monedas de vecinos como el real brasileño o el peso chileno, o incluso dar lugar a las nuevas iniciativas de criptomonedas como bitcoin. Lo que se desea significar aquí es que la moneda que se utilizará en los contratos la decidirán los individuos, no el gobierno, y si se eligiera el dólar, pero este enfrentara más tarde un proceso de debilitamiento, rápidamente el sistema ofrecerá la flexibilidad suficiente para que los argentinos sustituyan sus tenencias de dólares por otras monedas de su preferencia.

Al atar de manos al Banco Central para seguir monetizando déficits públicos, y además eliminar el riesgo de devaluación, la inflación se reducirá rápidamente a un dígito, generándose posteriormente un proceso de reacomodamiento de precios relativos.

La dolarización, al igual que la convertibilidad, no es una política suficiente para garantizar el éxito del modelo. Resulta fundamental el equilibrio fiscal para no requerir de asistencia fiscal, lo que conduciría a la economía argentina a una nueva crisis de deuda.

La Argentina de Alberto Fernández debe también solucionar el problema de deuda (hoy en cuasi-default), reestructurándola o reperfilándola para que los pagos de capital e intereses sean posibles y sostenibles.

Preocupa también el tamaño de Leliqs heredado lo que puede resolverse si se reducen las tasas de interés, y se monetizan en el corto plazo con un lógico impacto inflacionario. Tras una transición de tres meses que genere este desarme de Leliqs, el tipo de cambio puede subir lo suficiente para hacerse viable el reemplazo de la base monetaria por los dólares que el BCRA tiene en reserva, un valor que hoy puede resultar difícil de estimarse.

Dolarizada la economía, el gobierno fijará impuestos a las transacciones en dólares, y recaudará impuestos en esa moneda, debiendo entonces cumplir con su presupuesto también con esta divisa.

Si el equilibrio fiscal consolidado (con las provincias) y financiero (tras la reestructuración de la deuda) se hace realidad, entonces la dolarización permitirá alcanzar un equilibrio macro que abrirá un proceso de rápida recuperación económica. El equilibrio fiscal contribuirá a generar un equilibrio monetario que reducirá a un dígito la inflación, mientras el tipo de cambio alto como consecuencia de la devaluación, dará tiempo a Alberto Fernández para iniciar un proceso de eliminación de controles de precios, cepo cambiario y aranceles para la importación.

La dolarización colocará el peso del debate económico donde debe estar, que es cómo lograr mejorar la competitividad vía reducción de impuestos, apertura económica e integración de mercados, mientras se importa calidad institucional para volver a atraer capitales que potencian la actividad y el empleo.

Ecuador tuvo una experiencia similar y fue exitosa. Es el momento que Argentina se permita importar una institución monetaria que no se ha sabido generar, para devolver dinero sano sobre el cual se construya la recuperación de la actividad y abrir así un proceso de crecimiento económico que le ha sido negado de manera sustentable hace ya varias décadas.

Este artículo fue publicado originalmente en el blog Punto de vista económico (Argentina) el 15 de enero de 2020.