Subdirector de la Maestría en Economía y Ciencias Políticas en ESEADE.

A los argentinos, amantes de las recetas mágicas, ahora nos seduce la opción “adiós Lebac”. Por qué esta propuesta es sencillamente imposible y dudosamente deseable.

Primero lo primero. Claro que sería deseable no tener Lebacs. Mejor aún, sería deseable no tener deuda pública, ni base monetaria excesiva, ni tener inflación, ni tener déficit fiscal, ni delincuencia, ni humedad o frío…

Ahora bien… ¿cómo se hace todo esto? ¿Y qué tienen que ver las Lebac y su virtual eliminación con el arreglo de los problemas estructurales de la economía Argentina?

La fobia a las Lebac viene de hace un tiempo.

Según una línea de análisis, cuando el Banco Central coloca una Lebac para absorber pesos y se compromete a pagar una tasa de interés, lo que está haciendo es absorbiendo “transitoriamente” la liquidez, pero para inyectarla en el futuro, más el pago de la tasa. Si llegara un momento en que esa futura inyección no es demandada por el público, lo único que se habrá hecho habrá sido posponer inflación[i].

Ok… Interesante.

¿Ahora qué pasa si en ese momento futuro efectivamente hay más demanda de dinero? En dicho caso, la mayor cantidad de dinero responderá a la demanda de dinero y la emisión no generará tensiones en los precios[ii].

Bien.

Hasta acá estábamos en el debate. Pero el “Supermartes” del mes pasado revivió los miedos con las Lebac y ahora los economistas hacen fila para criticarlas y proponer sus mágicas soluciones.

El último capítulo de este libro es el de Eduardo Levy Yeyati, según Infobae, autor de las Lebac y otro que también propone eliminarlas.

Y si el autor de monstruo dice que hay que matarlo… cómo oponerse, ¿no?

En su entrevista, Levy Yeyati sostiene que:

Hace muchos años que vengo diciendo que en realidad las Lebac no deberían existir. Las creamos en un momento en donde el Tesoro no podía emitir deuda porque estaba en default. En el Banco Central teníamos que tener un instrumento de esterilización de política monetaria, no podíamos usar Letras del Tesoro y dijimos bueno, creemos nuestras propias Letras

(…)

Eran un instrumento de emergencia que creamos y emitimos desde el Banco Central porque no había ninguna otra entidad, no estaba el Tesoro en capacidad de emitir porque estaba en cesación de pagos. Pasado ese momento siempre tuve la sensación que lo que teníamos que hacer era reemplazar las Lebac con Letras del Tesoro, que es lo que hace la mayoría de los países que tienen políticas monetarias más avanzadas.

¿Tiene razón el colega? No.

O sea, claro que tiene razón en el racconto histórico del tema, pero que haya necesariamente que reemplazarlas por deuda del tesoro no es tan claro.

En primer lugar, porque Argentina no es el único “extraño país” donde existe esta clase de instrumentos.

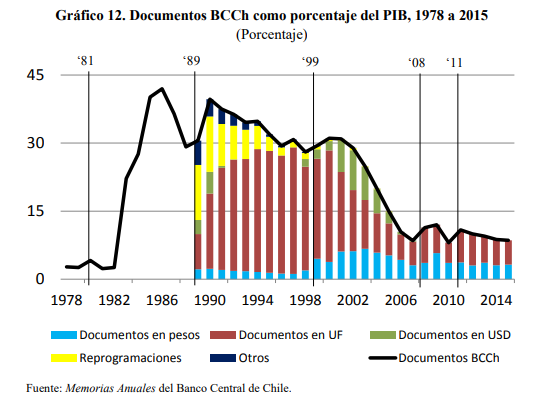

Si miramos el caso de Chile, encontraremos una situación muy similar. Por ejemplo, de la lectura del documento “N° 124 Balance del Banco Central de Chile, 1926 a 2015”[iii] se desprende que:

Entre 1982 y 1983 los Documentos emitidos por el Banco pasaron de representar 6,8% a 27,5% del total de los Pasivos. Este rápido aumento se debió a la crisis económica experimentada en Chile en esos años, lo que llevó al rescate del sistema bancario. (…).

A partir de 1985, la implementación de la política monetaria en Chile se efectuó a través de operaciones de mercado abierto. Esto considera la emisión de bonos y pagarés por parte del BCCh en el mercado local, para influir sobre la cantidad de dinero, y por ende, actuar sobre las tasas de interés. Su existencia ha contribuido al desarrollo del mercado de capitales, al proporcionar tasas de interés de referencia para la emisión de instrumentos de deuda de largo plazo de empresas de los sectores Público y Privado.

Como se observa, los títulos de deuda del Banco Central de Chile también surgieron en un escenario de crisis y luego se transformaron en el instrumento para regular la política monetaria. Sin embargo, ningún problema hubo ahí y, como dicen el propio organismo, “su existencia ha contribuido al desarrollo del mercado de capitales”, además que desde 1985, la inflación comenzó un lento pero sostenido proceso de caída en el país vecino.

O sea que Chile, que tiene sin dudas una política monetaria más avanzada que Argentina, no tuvo problemas con sus Lebac, y no necesitó canjearlas por un título del tesoro.

Esto sí que era una bola de nieve

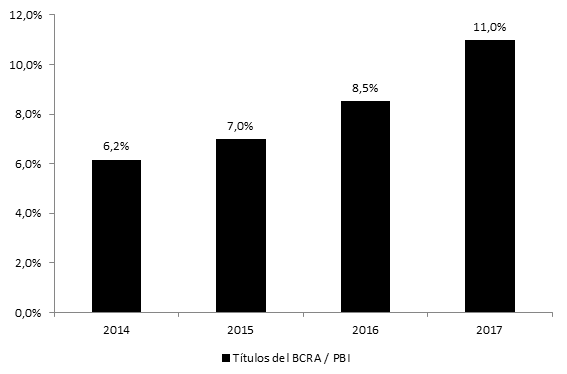

Por si esto fuera poco, la cantidad de pasivos remunerados del Banco Central chileno no fue menor, sino que llegó a superar el 30% del PBI por muchos años. En Argentina, a diferencia de esto, estamos en un 11% del PBI.

Gráfico 1. Documentos BCCh como porcentaje del PBI (1978-2015)

Fuente: Balance del Banco Central de Chile, 1926 a 2015.

Gráfico 2.Títulos de deuda del BCRA / PBI.

Fuente: Elaboración propia en base a BCRA e INDEC.

¿Qué quiero decir con esto? Que sencillamente no entiendo tanto revuelo por las Lebac.

Son instrumentos de regulación monetaria, otros países lo tienen, y en otros países no representan un problema, incluso cuando la magnitud de su uso llegó a ser muy superior: ¿por qué acá va a ser diferente?

Hubo una corrida cambiaria, lo sabemos. Pero los inversores vendieron Lebac, vendieron bonos públicos y vendieron acciones. El problema fue la crisis de confianza que le explotó al gradualismo, en medio de un cambio de contexto internacional, no fue la “bola de nieve” de la deuda del BCRA.

Que lo pague el tesoro

Pasemos ahora al segundo punto del análisis de muchos profesionales que, como Yeyati, sostienen que los títulos del BCRA deberían ser absorbidos por el tesoro.

El motivo detrás de este reclamo es que, como el BCRA tuvo que esterilizar muchos pesos sobrantes con Lebacs y que esos pesos sobraban porque se emitía para financiar el déficit, en realidad esa deuda “genuinamente” debería ser del tesoro.

Ok, hay un punto ahí, pero la realidad es que la deuda es del BCRA, no del Tesoro.

Además, una importante porción de esas Lebac responden a la compra de dólares para acumular reservas… no al déficit fiscal.

Ahora bien, la pregunta que debe hacerse aquí es por qué el Tesoro admitiría aumentar su stock de deuda en 10 puntos del PBI.

¿Qué gana con eso?

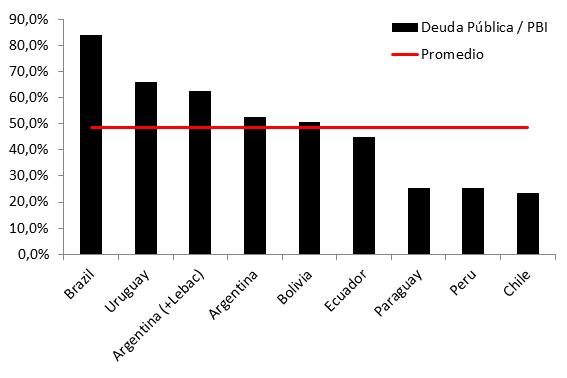

Gráfico 2. Stock de Deuda Pública como % del PBI.

Fuente: Elaboracion propia en base a IMF-WEO.

Si el BCRA pasara su deuda al tesoro, entonces Argentina pasaría de una deuda del 52,6% del PBI a una del 63,6% del PBI…. Precisamente en el momento en que hay muchas dudas sobre si esta deuda es sostenible.

Plantear el canje de Lebacs por letras del tesoro es como decirle a un cliente tuyo:

Señor, usted tiene mucha deuda, por qué no llama a un amigo y le dice que la asuma él, así usted puede mostrar mejores balances en el Banco.

Te podrás imaginar, querido lector, cuál sería la respuesta del cliente.

Ahora hay un punto fundamental que no se responde: ¿si la deuda estuviera en cabeza del Tesoro y no del BCRA… qué beneficios traería?

Una crítica que se hace es que la tasa que se paga es demasiado alta… ¿bajaría con el canje? De nuevo, definitivamente no.

El Banco Central debe absorber pesos y eso lo puede hacer con sus títulos de deuda o con los del tesoro (o cualquier instrumento de deuda para el caso). Ahora en cualquier caso el ente monetario deberá pagar una tasa de interés para atraer al inversor a que se abstenga de consumir (o comprar dólares) y ahorre.

En cualquier escenario, la tasa sería la misma porque acá lo que hay que contrarrestar son las expectativas de devaluación e inflación.

Da lo mismo si el título que se usa es emitido por el BCRA; por el Tesoro, o por Iván Carrino.

Los Espíritus Animales del Inversor Minorista

Hay un último argumento que expresa Yeyati que es de corte netamente keynesiano.

Para Yeyati:

Que sean instrumentos minoristas no es usual, y genera un riesgo de liquidez mayor porque con los bancos uno puede de alguna forma coordinar políticas pero el minorista es más atomizado, es más sensible a las noticias o a los cambios de tasas relativas como lo que pasó ahora en Estados Unidos

(…) poner papeles tan cortos en manos de inversores atomizados con tanta sensibilidad a los riesgos te puede generar eventualmente un riesgo de renovación. (…) El hecho de que suba tanto la tasa refleja en parte ese riesgo de renovación que mencioné recién.

El argumento es típicamente keynesiano porque supone que la inversión está liderada por “espíritus animales” que nada tienen que ver con las expectativas y las leyes económicas. Además, nótese que habla de “coordinar políticas” con los bancos, algo que luce profundamente intervencionista.

Ahora bien, al margen de las etiquetas, lo importante son los hechos. ¿Sería diferente la renovación si todas las Lebac estuvieran en manos de inversores institucionales? ¿Sería diferente la tasa? Una vez más, no.

Si las expectativas de inflación y devaluación son altas, entonces la tasa va a ser alta.

Incluso si no existiera el Banco Central, ¿a qué tasa vas a recibir un préstamo si el acreedor cree que su dinero va a valer 30% menos al final de período? Mínimamente, te va a exigir que compenses esa pérdida. No importa si es un banco o un “pobre inversor minorista sensible a los riesgos”.

Por último, ¿qué estamos pidiendo? ¿Que solo los bancos operen en títulos que pagan 40% y que la gente de a pie quede condenada al plazo fijo, que le paga fácil 10 o 12 puntos menos? ¿A dónde va a ir a poner sus pesos el “pobre inversor minorista” en dicho caso? Adivinaste, comprará dólares y sus perspectivas futuras serán más alcistas aún.

La propuesta en este punto, carece totalmente de sentido.

Para ir cerrando, obviamente que la economía Argentina está inundada de desequilibrios y hay que corregirlos. Más rápido, más lento, como sea. Ahora la tirria con las Lebac no es realmente comprensible. Suena una más de esas soluciones mágicas que tanto nos gustan, pero que analizadas detenidamente, no resultan ni factibles ni muy deseables tampoco.

[i] Véase “No se puede para la inflación con Política Monetaria” de Carlos Rodríguez: http://www.ambito.com/727561-no-se-puede-parar-la-inflacion-con-politica-monetaria

[ii] Véase “La Pólvora Mojada de la Bomba de Lebac” de Iván Carrino: https://www.cronista.com/columnistas/La-polvora-mojada-de-la-bomba-de-Lebac-20171211-0109.html

[iii] Balance del Banco Central de Chile, 1926 a 2015. Disponible en: http://www.bcentral.cl/-/boletin-de-investigaci-3