Emilio Ocampo

Miembro del Consejo Académico de Libertad y Progreso.

Profesor de Finanzas e Historia Económica, Director del Centro de Estudios de Historia Económica y miembro del Comité Académico del Máster de Finanzas de la Universidad del CEMA (UCEMA). Profesor de finanzas en la Escuela de Negocios Stern de la Universidad de Nueva York (2013-14). Licenciado en Economía UBA (1985) Master of Business Administration (MBA) de la la Universidad de Chicago (1990). Autor de numerosos libros y artículos académicos sobre historia, economía y finanzas.

LA NACIÓN – Economistas allegados al gobierno sostienen que ningún país ha realizado un ajuste como el que habrá hecho Argentina desde diciembre de 2015. En esto parecen también coincidir muchos economistas de la oposición auto denominada “nacional y popular” que sostienen que el pueblo argentino es nuevamente víctima de una conspiración urdida por el FMI y la banca internacional.

Ambos se equivocan. Basta comparar el ajuste argentino con el que hicieron los países de la UE que algún momento fueran denominados despectivamente “PIGS” por los analistas del mundo anglo-sajón: Portugal, Irlanda, Grecia y España. Estos cuatro países fueron los que más sufrieron con la crisis europea que se desató a partir de fines de 2009, coletazo a su vez del colapso de Wall Street en septiembre del año anterior. Al desatarse la crisis, los PIGS exhibían, en mayor o menor medida, altos niveles de endeudamiento, baja competitividad externa, déficits persistentes en su cuenta corriente y un déficit fiscal primario que excedía los límites del Pacto de Estabilidad y Crecimiento de 1997.

El más vulnerable de los PIGS era Grecia, cuyos bonos soberanos sufrieron varios ataques especulativos y que finalmente tuvo que reestructurar su deuda con un masivo apoyo financiero de la UE, el Banco Central Europeo (BCE) y el FMI. Entre 2011 y 2012 Portugal, Irlanda y España también tuvieron que recibir asistencia de esta “Troika” para evitar una cesación de pagos y la salida del euro. En todos los casos esta asistencia estuvo condicionada a programas de ajuste que incluyeron una significativa reducción del gasto público y reformas bancarias, impositivas, previsionales y laborales.

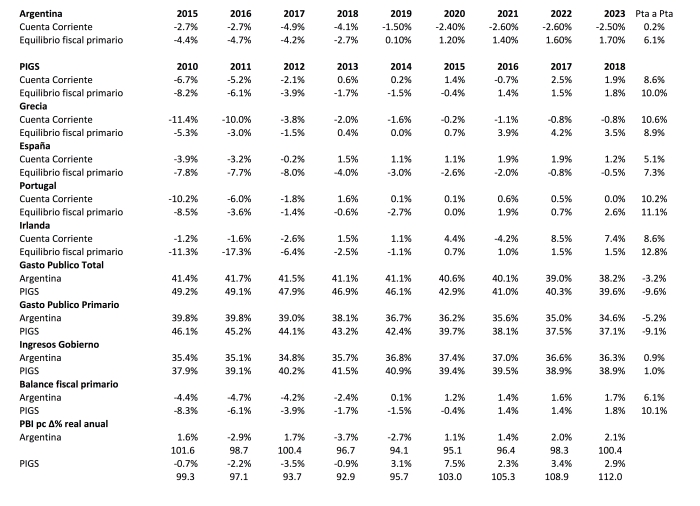

Lo primero a destacar es que el ajuste realizado por los PIGS desde 2010 hasta 2014 será significativamente más profundo que el que (supuestamente) realizará Argentina desde 2015 hasta 2019. Esto se verifica fácilmente observando la evolución del déficit fiscal primario, el gasto público y la cuenta corriente del balance de pagos para el promedio de los PIGS y Argentina según las cifras que publica el FMI.

En 2010 los PIGS tenían, en promedio, un déficit fiscal primario equivalente a 8,3% del PBI y en 2014 de 1,5% del PBI. Es decir, que en cuatro años hicieron un ajuste, en promedio, de 6,8% del PBI. En contraste, en 2015 Argentina tenía un déficit de 4,4% del PBI y en 2019 alcanzará a un superávit de 0,1% del PBI. Es decir, un ajuste fiscal equivalente a 4,5% de su PBI. En ambos casos el ajuste implica aumento de impuestos y reducción del gasto público. Sin embargo, la magnitud de reducción del gasto primario por los PIGS será prácticamente el doble que la del de Argentina.

ARGENTINA VS. PIGS

Fuente: IMF WEO Octubre 2018. Las cifras de Irlanda fueron ajustadas para excluir el impacto del rescate de los bancos.

Si comparamos la evolución de la cuenta corriente, los PIGS pasaron de un déficit de 6,7% en 2010 a un superávit de 0,2%, mientras Argentina pasará de un déficit de 2,7% en 2015 a uno de 1,5% en 2019, siempre en relación al PBI. En gran medida, esta relativa falta de ajuste en el sector externo argentino refleja el peso del servicio de la deuda externa total, que entre 2015 y 2018 habrá aumentado en casi 100.000 millones de dólares (prácticamente se duplicó en relación al PBI).

Si en vez comparamos los períodos 2010-2018 para los PIGS versus 2015-2023 para Argentina (o 2011-2016 versus 2018-2023), el ajuste fiscal y externo de los primeros es aun mayor, casi el doble, que el que hará Argentina según las proyecciones del FMI.

En el caso de los PIGS, la crisis y el ajuste tuvieron un fuerte impacto sobre la actividad económica: el PBI per cápita cayó en los primeros tres años. Sin embargo, desde 2013 hasta 2018 experimentaron una fuerte recuperación. De hecho, los niveles de PBI per cápita proyectados para este último año serán un 22% superiores, en promedio, a los de 2010 (Grecia es la excepción). Otro dato a destacar es que desde 2014 hasta 2018, su tasa de crecimiento anual excederá significativamente a la del promedio del resto de las economías avanzadas (Italia que no requirió asistencia de la Troika y realizó un ajuste fiscal mucho más leve tendrá un desempeño económico inferior al de los PIGS). En contraste, para Argentina el PBI per cápita de 2023 será un 1,3% inferior al de 2015.

Otro punto importante al hacer esta comparación es que la condicionalidad impuesta a Grecia, España, Portugal e Irlanda fue más amplia en cuanto al tipo de reformas y más estricta en cuanto a sus metas que la que el FMI le exigió a Argentina en octubre de 2018. Por lo cual desvirtúa por completo la narrativa conspirativa y de victimización que propone la izquierda vernácula.

Para concluir, es necesario enfatizar que la eliminación del déficit fiscal es condición necesaria pero no suficiente para que la economía argentina vuelva a crecer. Además, seguir ajustando al sector privado más competitivo y productivo de la economía para mantener un sector público improductivo e ineficiente es una receta condenada al fracaso. Para evitar un nuevo default en el décimo aniversario del anterior debemos cambiar la receta. Cuanto antes mejor.