Eugenio Marí

Jefe de economía de Libertad y Progreso. Profesor Economía Internacional en Universidad del CEMA, Profesor ayudante de Análisis Económico y Financiero en la Facultad de Derecho, Universidad de Buenos Aires,Asesor en la Secretaria de Comercio Exterior la Nación yAsesor Secretaria de Comercio de la Nación.

Mg. en Economía y Lic. en Economía Universidad del CEMA

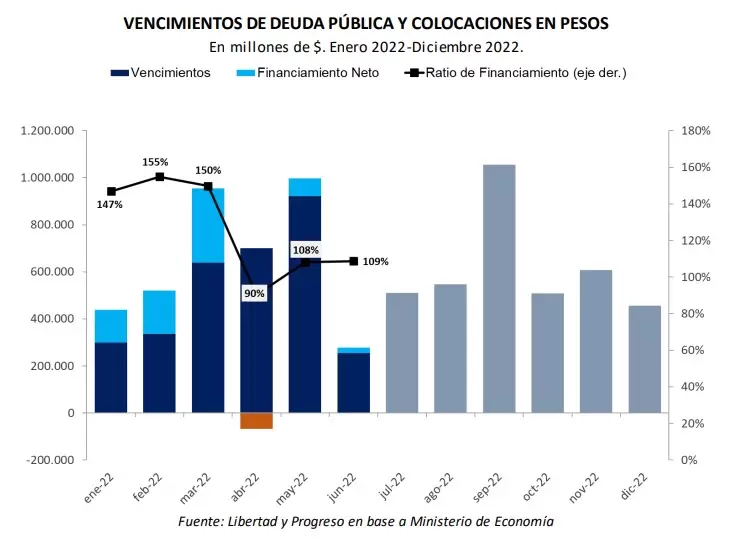

EL ECONOMISTA – En el segundo semestre del año, el Tesoro debe afrontar vencimientos de deuda pública por $3,6 billones, equivalente a prácticamente todo el financiamiento conseguido en el primer semestre ($3,8 billones), según el relevamiento de la consultora Libertad y Progreso (LyP).

Solo en julio, los vencimientos alcanzan prácticamente medio billón de pesos y escala al billón de pesos en septiembre.

Sin embargo, será difícil repetir las colocaciones de los primeros 6 meses de 2022 ya que el mercado local está cada vez más saturado de deuda pública y el riesgo ha ido creciendo.

Del total, el 66% correspondería a vencimientos de deuda ajustable por CER, que ha sido el instrumento predilecto de emisión de títulos en los últimos meses, en medio de la aceleración inflacionaria.

Otra cuestión que LyP considera que se debe tener en cuenta es que hay cada vez menos espacio para que el BCRA auxilie al Tesoro como venía haciendo. En su última subasta de Letras de Liquidez (Leliqs) el BCRA adjudicó un monto nominal por $1.000.000.000 a 28 días con una tasa de 52%. Esto daría cuenta de la aceleración nominal que está teniendo la deuda remunerada del BCRA, que emitió casi $1 billón en junio para comprar bonos públicos y otorgar los ya clásicos Adelantos Transitorios (AT).

Eugenio Marí, Economista Jefe de la Fundación Libertad y Progreso, advierte que “los vencimientos de deuda del Tesoro durante el segundo semestre son prácticamente equivalentes a los del primero, pero el escenario macroeconómico es mucho más difícil”.

“El BCRA empezó a auxiliar al Tesoro a finales del primer semestre, lo que empujó los niveles de emisión y de deuda remunerada, para esterilizar la primera. Hoy la autoridad monetaria ya tiene en su balance más de $6 billones de deuda remunerada, equivalente a 160% de la base monetaria, por lo que no puede seguir auxiliando al Tesoro sin que haya serios riesgos de aceleración (aún más) de la inflación”, sentenció.

Además, Marí agregó que “el Gobierno ya jugó varias de las cartas de auxilio que tenía, como fue la utilización de los DEG para cancelar Adelantos Transitorios, y la contabilidad de rentas de la propiedad para cumplir la meta de déficit. Justamente la única salida que le va quedando al gobierno es avanzar en la consolidación fiscal, línea en la que fueron los anuncios de la ministra Silvina Batakis”.

En tanto, Aldo Abram, Director de la Libertad y Progreso, dijo que “dado que la credibilidad sobre el rumbo del país está disminuyendo y que de dicha palabra viene la palabra crédito”, el financiamiento interno tenderá a disminuir en términos de poder adquisitivo, complicando la colocación de títulos del Tesoro.

“Por ello, esperábamos una actitud agresiva del BCRA proveyendo liquidez al mercado local cancelando Leliq con emisión, lo que hubiera tenido el beneficio de moderar el crecimiento de esta ‘bola de nieve’ de pasivos, pero el costo de una mayor inflación en el corto plazo. Lo malo es que, en vez de eso, salió a comprar bonos del Tesoro en el mercado para sostener su precio. O sea, la peor de las alternativas porque tendremos más inflación y más deuda remunerada del BCRA, lo cual ya significa mala praxis”, dijo.

Abram además comentó que “no es raro” que la ministra Batakis anunciara un aumento de las tasas de interés de colocación de títulos ya que quien los compra cuando se emiten pierde contra la inflación.

“Dado que es esperable mayor riesgo y menor crédito interno, en términos reales, habrá que tentarlos con mayores rendimientos, aunque dudo que pasen a ser positivos. La única forma que tiene esta gestión de enfrentar tanta deuda pública y del BCRA es seguir licuándola con la inflación, que ya apunta a más de 80% en el año”, dijo.

“El problema no es la deuda sino el enorme e ineficiente gasto público y la falta de reformas estructurales que impulsen un crecimiento fuerte y sostenido de la economía”, concluyeron.

Debuta Silvina

El nuevo equipo económico presentó las condiciones de su primera licitación, que será hoy. El contexto es mucho más exigente que los vencimientos semanales a cubrir: “apenas” $10.700 millones.

“El Tesoro tiró ‘toda la carne al asador’ al emitir un nuevo bono Dollar-Linked, aumentar la tasa de la Lelite (en un contexto de baja de tasas cortas), reabrir el Bonte 27 (para aprovechar la demanda cautiva de bancos para encajes) y anunciar la conversión de las letras que vencen a fines de julio (sugestivamente en manos del BCRA)”, dijeron desde PPI.

En los últimos 40 días, el BCRA habría emitido alrededor de $1,4 billones (o 1,9% del PIB) en concepto de adelantos transitorios para financiar el déficit primario y emisión para compras de títulos en el mercado secundario.

“Esta inyección de pesos por parte del BCRA ayudó a disminuir los riesgos de roll-over. Estimamos que la deuda del Tesoro en manos del sector privado -donde radica el riesgo de refinanciamiento- habría disminuido del 54% a fines de mayo hasta cerca de 44%. En otras palabras, el roll over ‘genuino’ podrá ser bastante menor para cerrar el programa financiero de este año. Paradójicamente, el riesgo de la deuda del Tesoro se fue transfiriendo a los bancos, dado que la tenencia de títulos del Tesoro ahora está mayoritariamente en manos de estos últimos o del sector público”, agregaron.

Ayer fue un mejor día para los bonos en pesos ajustables por CER, que tuvieron ganancias a lo largo de toda la curva: entre 1,57% y 5,21% para el tramo corto y 4,42% y 8,5% para el tramo medio/largo.

“Es probable que esta dinámica sea fruto de la altísima liquidez del mercado y poco tenga que ver con un cambio en las expectativas”, dijeron en PPI.

Desde Delphos ponderaron el anuncio del BCRA para reducir la volatilidad de los títulos del Tesoro vía las “put option”. Eso, dijeron, permite transformar el “riesgo Tesoro” en “riesgo BCRA” a través de la garantía de poder venderle al BCRA títulos públicos en pesos en el futuro, “mejorando el nivel de tasas en el mercado”.

Ayer, Leo Chialva dijo que “es muy probable que haya una buena licitación”.