Agustín Etchebarne

Economista especializado en Desarrollo Económico, Marketing Estratégico y Mercados Internacionales. Profesor en la Universidad de Belgrano. Miembro de la Red Liberal de América Latina (RELIAL) y Miembro del Instituto de Ética y Economía Política de la Academia Nacional de Ciencias Morales y Políticas.

INFOBAE – Durante el gobierno de Cambiemos criticábamos la política monetaria y fiscal por ser inconsistentes. Considerábamos entonces que el rápido crecimiento de las Letras que el Banco Central emitía para absorber el exceso de pesos que el mercado no demandaba, iba a generar un grave problema en cuanto las tasas de interés de EEUU cambiaran el flujo de capitales y demostrara que la política fiscal era insostenible, que tanto la deuda del Tesoro como la del Central generarían un salto en el riesgo país. La respuesta del gobierno en aquel momento era que nosotros no comprendíamos el problema y que la deuda del Central crecía al mismo ritmo que las Reservas y que llegado el caso del cambio de expectativas, bastaría con pagar las Lebacs vendiendo reservas para restablecer el equilibrio. Nunca consideraron el diferencial de tasas de interés que pagaban unos y otros y lo que significaba para la seguridad jurídica el hecho de que jamás se cumpliera con sus propias metas de inflación por ceder a presiones políticas que quedaron muy expuestas en la famosa conferencia del 28 de diciembre de 2017. Y del lado fiscal al muy lenta reducción del déficit primario era compensado con el aumento del déficit financiero en un contexto de endeudamiento continuo.

Lo cierto que el caso actual es mucho peor.

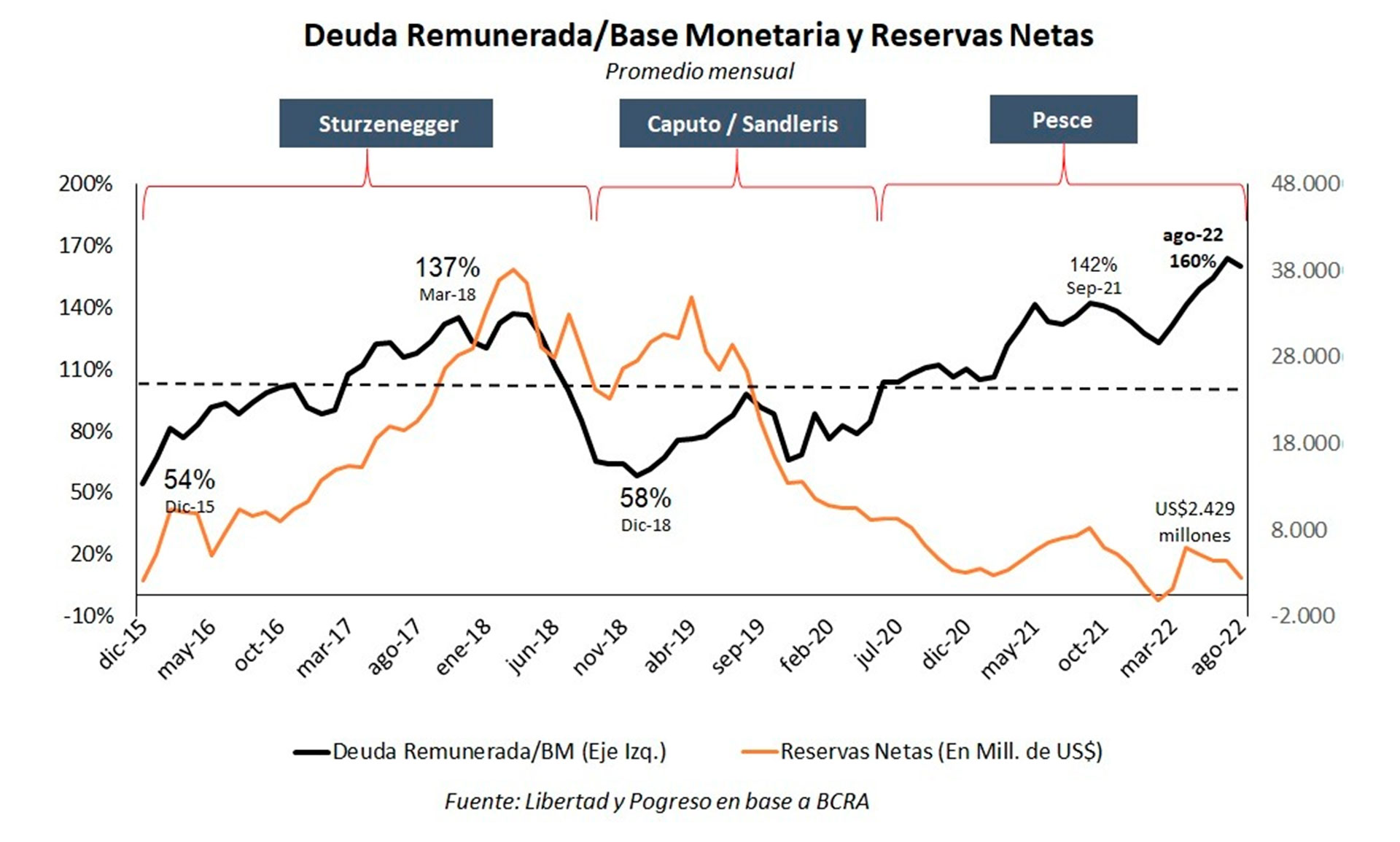

Como podemos ver en el gráfico, el rápido crecimiento de la deuda del Central es alarmante, y ya no vemos de qué manera puede ser neutralizado sin una mega devaluación o algún tipo de default tipo “plan Bonex”. Eso implicaría, por ejemplo, que las Leliqs y parte de los depósitos a plazo fijo sean canjeadas compulsivamente por un bono a 10 años en dólares. Pero dado que los bonos en dólares están cotizando entre 24 y 30 centavos por dólar significaría una brutal quita para quien quiera vender rápido para hacerse de liquidez. La alternativa sería la mega devaluación, que implica una aceleración inflacionaria y su consecuente crecimiento de la pobreza a medida que se deterioran el salario y las jubilaciones en términos reales.

Por ahora, la deuda en Leliqs y pases se acerca al 160% de la base monetaria. Las reservas líquidas cayeron hasta hacerse negativas y el Central pareciera que está utilizando parte de los encajes bancarios. Además, para sostener un tipo de cambio oficial artificialmente bajo ha vendido unos USD 7.000 millones de dólares a futuro. La señal más grave es que, en apenas tres meses, los intereses de los siguientes 12 meses que debe pagar el BCRA han pasado de 3,36 billones de pesos a 6,6 billones. Prácticamente se han duplicado y ya superan los 20.000 millones de dólares (al tipo de cambio libre actual). Las tasas de interés al 95% anual han dado una cierta calma al mercado de cambios que será efímera y muy costosa. Por eso, las perspectivas de mega devaluación (recordemos que minidevaluaciones hay todos los días) no pueden sino seguir creciendo. El plan actual es una reedición de la Tablita de Martínez de Hoz o del “carry trade” de Sturzenegger, tampoco va a funcionar.

Pensemos que todo lo que se está debatiendo sobre la reducción del déficit primario suma unos 328.000 millones de pesos, lo que es apenas un décimo del aumento de los intereses futuros del Central que se dio en un solo trimestre como podemos ver en el siguiente cuadro.

El ingreso de Sergio Massa al gobierno ha permitido dar cierto aire político, que con un kirchnerismo en brutal combate contra la Justicia que amenaza con llevar a las calles parecía casi utópico. Y el nombramiento como viceministro a Gabriel Rubinstein dio una cierta seguridad de manejo de las variables económicas que Silvina Batakis no podía generar. Sin embargo, a menos que aparezcan importantes créditos internacionales que le permitirían postergar el estallido para más adelante, no suena creíble la desmentida de que se viene una mega devaluación y salto de la inflación. Lamentablemente, nada parece indicar que el gobierno esté dispuesto a hacer las profundas reformas pro mercado que son necesarias para devolver a la Argentina un shock de confianza que tanto necesita.