Miembro del Consejo Académico de Libertad y Progreso.

Profesor de Finanzas e Historia Económica, Director del Centro de Estudios de Historia Económica y miembro del Comité Académico del Máster de Finanzas de la Universidad del CEMA (UCEMA). Profesor de finanzas en la Escuela de Negocios Stern de la Universidad de Nueva York (2013-14). Licenciado en Economía UBA (1985) Master of Business Administration (MBA) de la la Universidad de Chicago (1990). Autor de numerosos libros y artículos académicos sobre historia, economía y finanzas.

CATO Emilio Ocampo dice que con las herramientas tradicionales de política económica, la intersección entre los planes macroeconómicamente viables y los políticamente viables es un conjunto vacío.

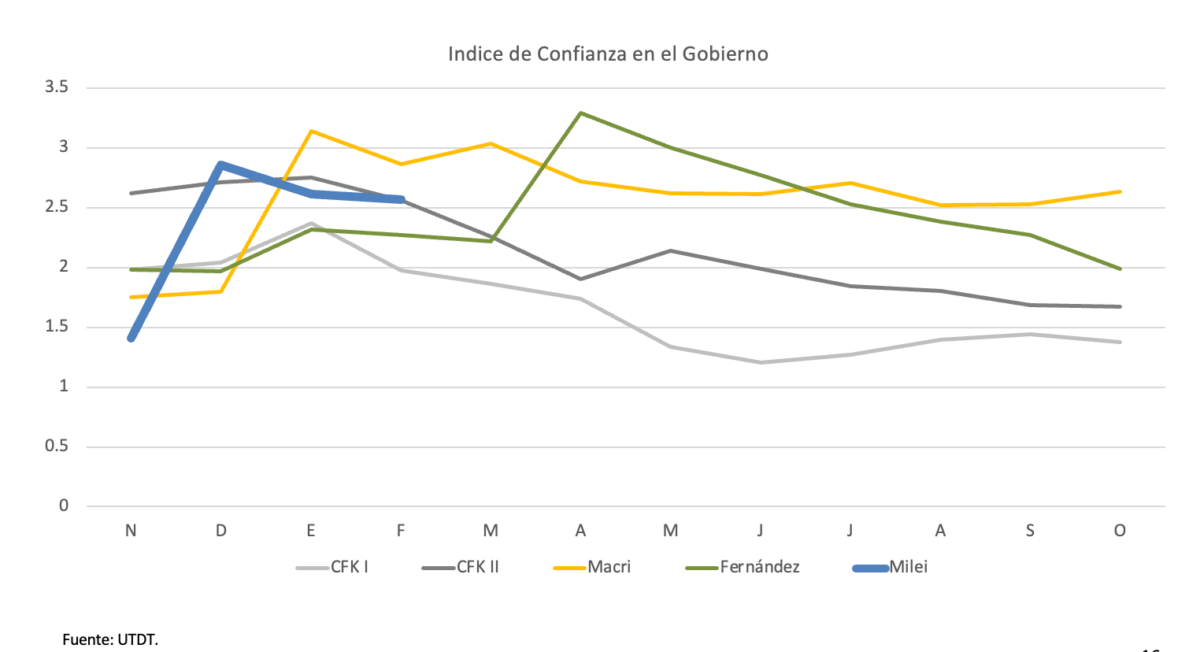

La llegada de Javier Milei a la presidencia reanimó las esperanzas de todos los que creemos de que sólo un cambio profundo puede reencaminar a la Argentina por la senda de la estabilidad y el crecimiento sostenidos. Por ahora, al menos para una mayoría, estas esperanzas no parecen haber sido esmeriladas por la alta inflación y la fuerte recesión.

Se percibe en el aire una sensación de que esta vez será diferente. Dada la larga historia de desencantos, vale la pena analizar la cuestión con la mayor objetividad posible. ¿Qué es diferente esta vez? Quizás lo más destacable y relevante es que hay un presidente en la Casa Rosada convencido de que es necesaria una reforma radical del sistema, que ganó las elecciones con 56% de los votos expresando abiertamente esta convicción y su decisión de llevar adelante esa reforma, y, qué, desde el 10 de diciembre demuestra estar decidido a avanzar en esa dirección pese a todas las dificultades y obstáculos que se le han ido presentando en el camino. Otro dato singular para destacar es qué, a pesar de la alta inflación y la fuerte recesión, Milei sigue contando con gran parte del apoyo ciudadano que lo llevó a la Casa Rosada.

Como plantean Gerchunoff y Llach en su libro de historia económica argentina, desde hace más de un siglo que oscilamos, a veces violentamente, entre la ilusión y el desencanto. Quizás lo sorprendente es que una sociedad tan acostumbrada al desencanto siga ilusionándose. O quizás no. Quizás tanto desencanto crea la necesidad psicológica de una ilusión. Una digresión: ilusión no es lo mismo que esperanza. La segunda se funda sobre bases racionales la segunda es puro voluntarismo. Sea como fuere, históricamente, en la fase de la ilusión predomina con cierto fanatismo la idea de que esta vez será diferente. Quienes se atreven a cuestionar esta noción, no sólo son “apedreados” mediáticamente y por ejércitos de trolls remunerados y no remunerados (el fanático trabaja gratis), sino que además sufren ostracismo por parte de familiares y amigos. Para los que creen fervientemente que esta vez es diferente, quien abriga dudas es un enemigo peligroso. El voluntarismo requiere adhesión incondicional, sin fisuras ni cuestionamientos. En la mente del voluntarista, la mera duda amenaza el resultado tan ansiado. Por eso se aferra fanáticamente a su convicción. Luego, cuando la realidad finalmente se impone, a veces impiadosamente, con igual fruición abraza el desencanto.

El problema que enfrenta Milei es el mismo que han enfrentado todos los gobiernos reformistas en la Argentina y otros países democráticos. No tiene tiempo. Pide confianza y paciencia a la ciudadanía, pero sabemos que en la Argentina son virtudes volátiles y perecederas. Especialmente cuando la tasa de inflación se acerca al 10% mensual y la actividad económica se contrae. El tiempo que tardan en tener efecto las medidas anunciadas juega en contra de la credibilidad. Sin credibilidad, no es posible anclar las expectativas inflacionarias.

Incluso economistas que coinciden en el diagnóstico del problema, difieren respecto a cuál es la estrategia para resolverlo. Es obvio que es necesario reducir el déficit fiscal lo más rápido posible (además de sanear el banco central, abrir la economía, desregular, terminar con la corrupción, cerrar los “kioscos” de los prebendarios, bajar impuestos y reducir el tamaño del Estado). La cuestión es cómo y cuándo. La historia argentina y de muchos otros países demuestra que en las democracia, el nivel de tolerancia a la austeridad es limitado.

En la Argentina, con un calendario electoral relativamente corto y votantes notoriamente impacientes, con las herramientas tradicionales de política económica, la intersección entre los planes macroeconómicamente viables y los políticamente viables es un conjunto vacío.

El único programa de reformas de nuestra historia que tuvo éxito fue el de Menem y Cavallo bajo la Convertibilidad. Es necesario enfatizar esto último. Fue la Convertibilidad, es decir, la estabilidad del peso, la que permitió que el gobierno pudiera avanzar con las reformas y las privatizaciones. No sólo fue una condición necesaria desde el punto de vista macroeconómico sino también desde el punto de vista político.

Es interesante el contraste de la experiencia argentina y la peruana durante los noventa. En junio de 1990, Alberto Fujimori, un outsider, ganó las elecciones en medio del caos económico y plena hiperinflación (tasa mensual de aumento del IPC fue 63% en julio de 1990). A los once días de asumir la presidencia, Fujimori anunció un plan de estabilización que pasó a la historia como el “Fujishock”. Como señaló Julio Velarde, (actual presidente del BCRP), en un informe de octubre de 1991, más que “un programa de estabilización, lo que se dictó fue un conjunto de medidas que se fueron reajustando y completando en el camino”. El objetivo central era lograr una “reducción drástica” de la inflación. Al anunciar las medidas, el Ministro de Economía aseguróque “como resultado de la aplicación firme y sostenida de un programa que ahora iniciamos, los precios en diciembre solo serán marginalmente más altos que los de noviembre, y no como ahora, que se multiplican semana a semana”. En diciembre de 1990 la tasa de inflación mensual fue de 23,7%.

En su excelente reseña de la historia monetaria y fiscal del Perú, los economistas César Martinelli y Marco Vega explican que Fujimori llegó al poder “sin un equipo coherente de asesores, un programa para gobernar, o cualquier indicación de quiénes ocuparían los puestos clave en el gobierno”. En términos de la estrategia económica, surgieron dos bandos opuestos. Uno proponía un plan de estabilización clásico en el que el tipo de cambio nominal actuaría como ancla, y, el otro, un plan con un ancla monetaria. Aunque se esperaba que ésta última estrategia provocaría una fuerte recesión, según Martinelli y Vega, “era difícil concebir un ancla cambiaria dura dada la destrucción de la credibilidad del gobierno durante la administración anterior [de Alan García]. También existía la percepción de que era difícil para el banco central determinar el tipo de cambio correcto dadas las graves distorsiones existentes y que, por lo tanto, era mejor darle flexibilidad al mercado cambiario. Sin credibilidad y sin reservas en el banco central, finalmente predominó la estrategia monetarista.

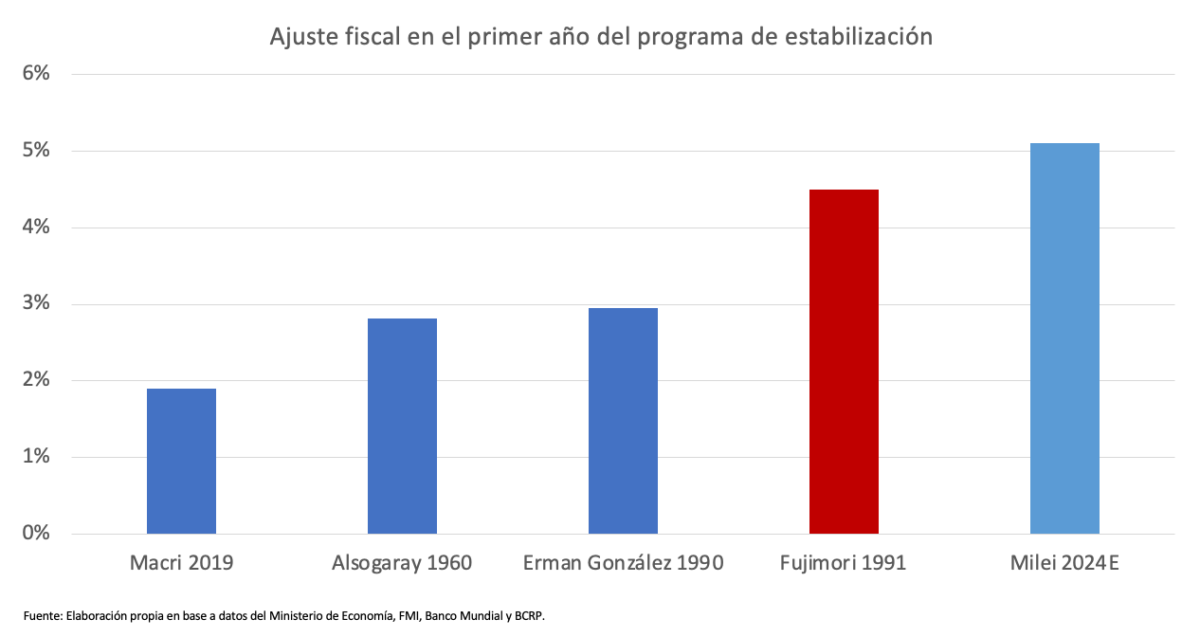

El ajuste fiscal en el primer año fue drástico: el déficit pasó de 6,8% del PBI en el segundo trimestre de 1990 a un leve superávit en igual período de 1991.1 Sin embargo, un año después del Fujishock, la tasa de inflación mensual se mantenía alrededor del 10%. La recesión durante el primer año también fue brutal: en el cuarto trimestre de 1990 el PBI cayó 13,1% con relación al mismo período del año anterior y ese año cerró con una caída de 5%. Los índices de aprobación presidencial cayeron de 61 en diciembre de 1990 a 35 en febrero, cuando hubo un cambio en la estrategia económica y un nuevo Ministro de Economía. La actividad económica recién comenzó a recuperarse en el segundo trimestre de 1991.

La tasa de inflación mensual cayó gradualmente durante el resto de 1991 pero en marzo de 1992 alcanzó 7,2%. El índice de aprobación de la gestión presidencial, que se había recuperado junto con la actividad económica, volvió a caer. El 5 de abril de 1992 Fujimori acuñó otro neologismo: el “Fujimorazo”. Con el apoyo de las fuerzas armadas, suspendió la Constitución de 1979 y disolvió el Congreso. Nada más y nada menos que un auto golpe. En un “Manifiesto” dirigido al pueblo peruano, pretendió justificar su accionar:

“El caos y la corrupción, la falta de identificación con los grandes intereses nacionales de algunas instituciones fundamentales, como el Poder Legislativo y el Poder Judicial, traban la acción del Gobierno orientada al logro de los objetivos de la reconstrucción y el desarrollo nacionales… A la inoperancia del Parlamento y la corrupción del Poder Judicial se suman la evidente actitud obstruccionista y conjura encubierta contra los esfuerzos del pueblo y del gobierno por parte de las cúpulas partidarias”.

La lucha contra el grupo terrorista Sendero Luminoso y el narcotráfico fueron la excusa para violentar las instituciones. Sin embargo, una mayoría abrumadora del pueblo peruano, hastiada con la violencia política y el caos económico, apoyó el “Fujimorazo”. Desde Madrid, Mario Vargas Llosa, condenó en duros términos la interrupción del proceso democrático, al que calificó como “un regreso a la barbarie”.2

Meses más tarde, Fujimori convocó un Congreso Constituyente y en diciembre de 1993 promulgó una nueva Constitución que le otorgó total autonomía al banco central y limitó la capacidad del Poder Ejecutivo a incurrir en déficit fiscales sin financiamiento genuino. Aunque de esta manera se reforzó notablemente la credibilidad del plan anti-inflacionario. Sin embargo, recién en febrero de 1997 la tasa de inflación anual cayó por debajo de 10% de manera permanente.

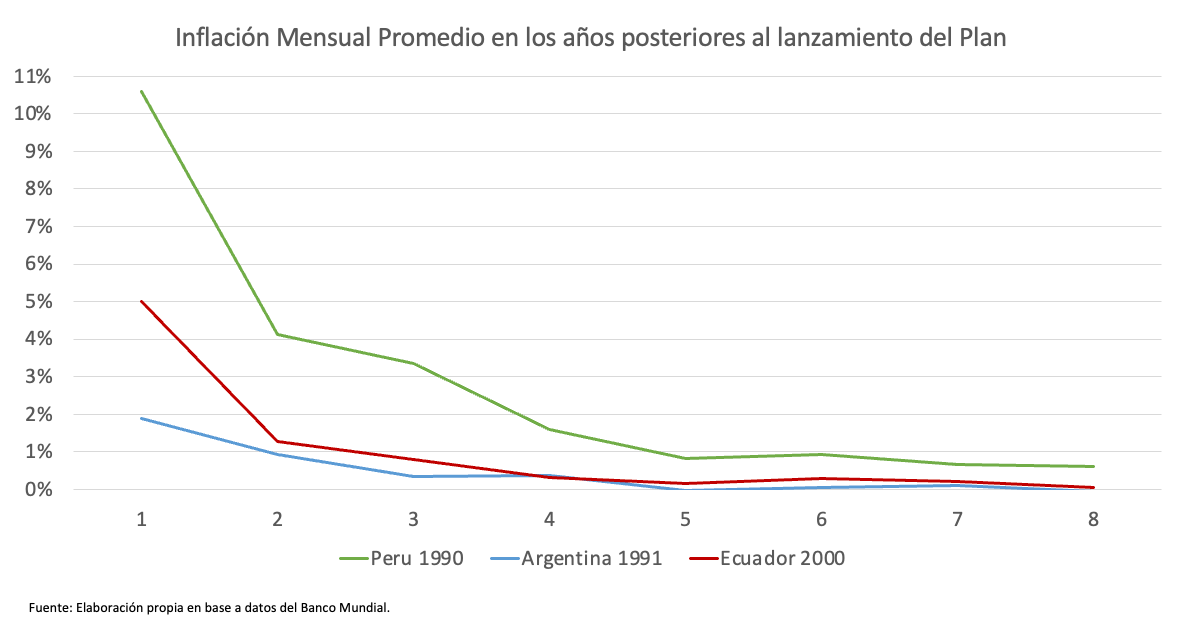

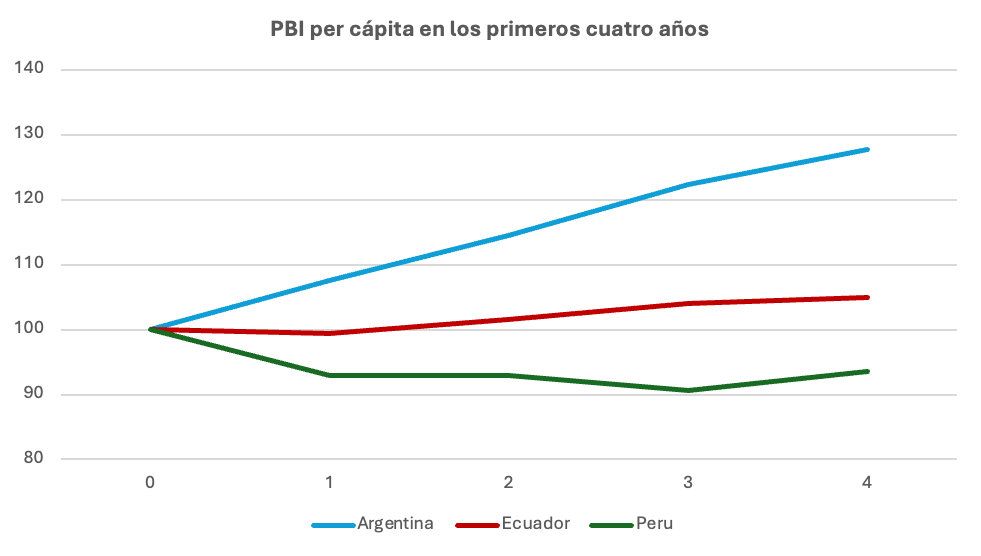

En términos de reducción de la inflación, a Perú con el Fujishock le tomó casi siete años lograr lo que la Argentina con la Convertibilidad logró en dos años y medio, y, Ecuador con la dolarización, en tres. El costo del Fujishock en términos de la actividad económica también fue elevado. El PBI per cápita en los primeros cuatro años de vida de la Convertibilidad creció 30%; en los primeros cuatro años de la dolarización ecuatoriana aumentó 5%; y en los primeros cuatro años de vida del Fujishock, cayó 6%.

Según Martinelli y Vega, la principal razón por la que la inflación tardó en bajar fue la falta de credibilidad inicial del gobierno, que no contaba con suficiente apoyo en el Congreso para llevar adelante sus ambiciosas reformas. Como explica Thomas Sargent, cuando una economía viene operando desde hace años bajo un régimen con déficits elevados y recurrentes financiados con emisión monetaria, los ajustes monetarios y fiscales tendrán poco efecto sobre la tasa de inflación si se perciben como transitorios. Lo que parece darle momentum a la inflación es la expectativa de que la economía seguirá operando bajo el régimen de alta inflación histórico. Para que la inflación caiga rápidamente sin costos en términos de contracción del PBI, debe haber un cambio de régimen abrupto y creíble, es decir que la gente lo perciba como permanente. Según Sargent, no hay modelos confiables y verificados empíricamente que les permitan a los economistas predecir con precisión con qué rapidez un cambio de régimen producirá efectos sobre la inflación y cuál será la magnitud del impacto en términos de caída de la producción y el empleo. En ambos casos, todo dependerá de cuan firme y sostenible a futuro se perciban el compromiso del gobierno que anuncia el cambio y las medidas de ajuste. Y esto no se consigue simplemente con declaraciones altisonantes, por más frecuentes que sean. La historia demuestra que hasta un estadista puede sucumbir ante la coyuntura y/o las presiones de los grupos de interés. Por eso es necesario un mecanismo de compromiso que asegure que no hay vuelta atrás. Es lo que hizo Cortés cuando decidió emprender la conquista de México: hizo encallar los barcos que lo habían traído de Cuba para que sus hombres no tuvieran otra opción que acompañarlo.

En el caso peruano, Fujimori no contaba con una mayoría en el Congreso y esto les restó credibilidad a sus promesas de un cambio de régimen. El plan tardó en modificar las expectativas de inflación por lo cual persistió un alto grado de dolarización. En la Argentina, la gente creyó que la Ley de Convertibilidad implicaba un cambio fundamental en la manera en la que el gobierno determinaría y financiaría sus presupuestos en el futuro. Bajo el nuevo régimen iniciado el 27 de marzo de 1991, la posibilidad de financiar el déficit fiscal con emisión monetaria quedó eliminada. Durante los diez años siguientes, la Argentina tuvo una de las tasas de inflación más bajas del mundo. El golpe de diciembre de 2001 orquestado por Alfonsín y Duhalde, que no concebían la política sin dinero blando, puso un fin abrupto y traumático a este régimen.

Volviendo a Perú, en las últimas dos décadas ha logrado una estabilidad macroeconómica envidiable, y la gestión de su política monetaria ha merecido el reconocimiento internacional. Esto ha llevado a algunos políticos y economistas a proponer el “modelo peruano” como una solución para la Argentina. Quizás se perdieron un capítulo importante de la historia: este régimen tan exitoso que existe hoy en Perú se gestó durante una década durante la que se violentaron las instituciones democráticas. En el trabajo arriba citado, Martinelli y Vega se preguntan, con razón, si el ambicioso programa de reformas implementado en el Perú a partir de agosto de 1990 “podría haberse procesado sin una ruptura de la normalidad democrática”. Nadie en su sano juicio puede pensar que ese es el camino para la Argentina.

Recuperar la credibilidad toma tiempo. El tiempo es el ingrediente esencial que siempre escasea en los programas reformistas.

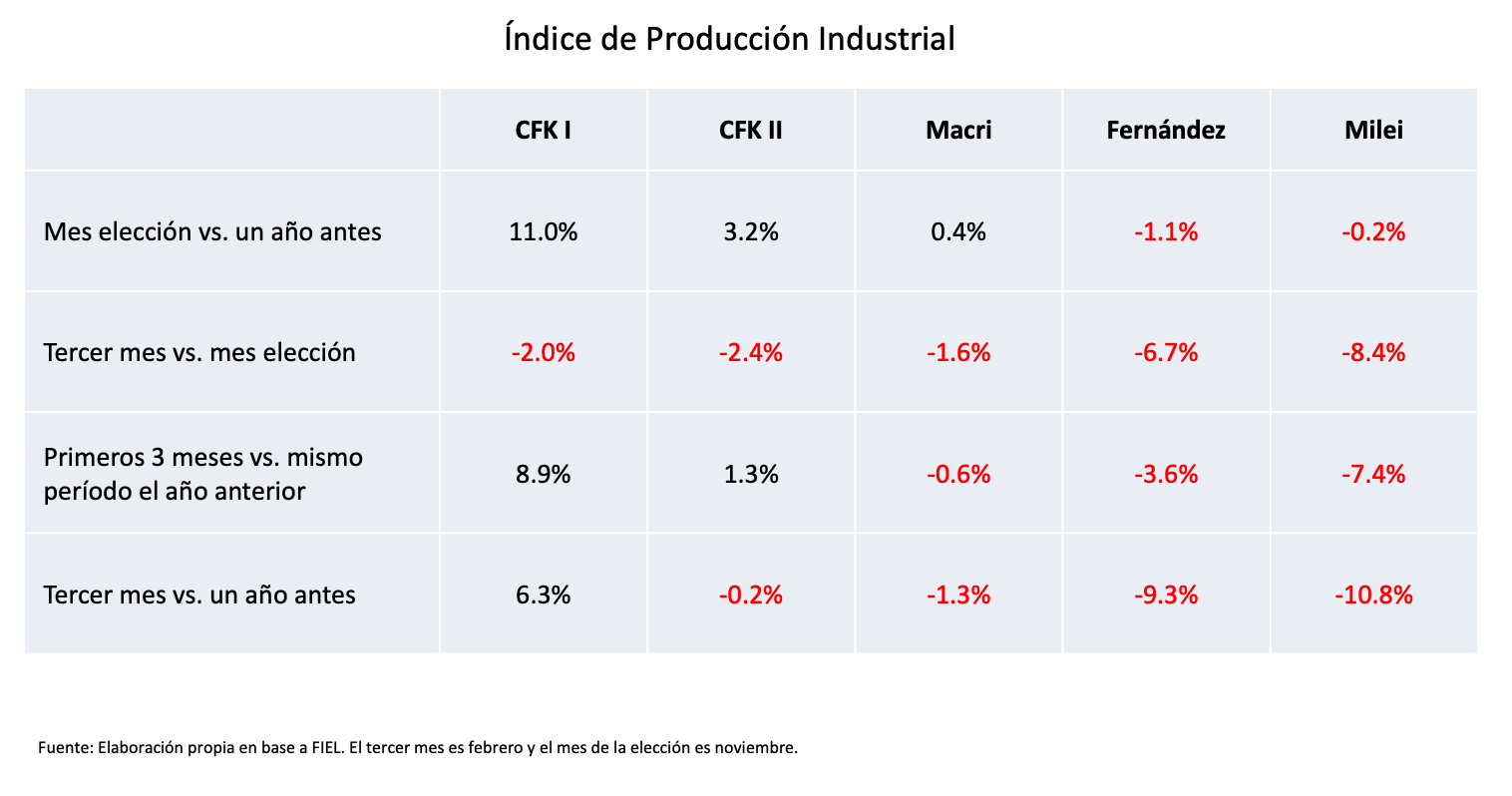

El problema es que para el votante argentino sería políticamente intolerable esperar siete años para que la tasa de inflación caiga por debajo del 10% anual. Está muy bien reducir el déficit fiscal. Pero es un error creer que es una pre-condición para eliminar la inflación. A las conclusiones de Sargent habría que agregar que además del Fujishock, en la Argentina tuvimos una experiencia fallida con el plan ortodoxo de 2018-2019. Este plan, que un economista bautizó “Plan Picapiedra”, se asentaba sobre dos pilares: emisión cero y déficit cero. Entre el primer semestre de 2018 y el primer semestre de 2019, el equilibrio fiscal primario pasó de un déficit a un pequeño superávit, con una reducción del gasto corriente de casi 13% en términos reales. Además, el BCRA siguió una política monetaria fuertemente contractiva: entre agosto de 2018 y agosto de 2019 la base monetaria aumentó sólo 7%. Sin embargo, en esos doce meses la tasa de inflación mensual no sólo no cayó, sino que aumentó levemente. En vez de asegurar la reelección de Macri, el Plan Picapiedra contribuyó a su derrota.

Cómo explicaba hace algunos años Persio Arida, uno de los autores del Plan Real de Brasil que implementó Fernando Henrique Cardoso, los planes de estabilización “no suelen ir acompañados de un déficit cero. Por el contrario, el plan de estabilización es el que genera el apoyo político para estabilizar el déficit”. Así ocurrió con la Convertibilidad. El año 1990 terminó con un déficit primario de 2,5% y un déficit total cercano al 5% del PBI. Sin embargo, al año siguiente se alcanzó un equilibrio primario y en 1992 un superávit primario de 2% (sin privatizaciones). Ecuador cerró el año 1999 con un déficit fiscal equivalente a 3,5% del PBI, y, al momento de dolarizar, en enero de 2000, se encontraba en default y sin acceso a los mercados de capitales. En el primer año de la dolarización se alcanzó un superávit de 0,4% del PBI. En ambos casos la reactivación contribuyó a un aumento significativo de los ingresos tributarios y al cierre de la brecha fiscal.

Una lección importante de la experiencia peruana es que un plan de shock políticamente inviable nunca es creíble por más que sea macroeconómicamente consistente. Por lo tanto, no sólo tarda en reducir la inflación, sino que además impone costos en términos de caída del PBI que pueden resultar intolerables en una democracia. Fujimori resolvió el problema de la inviabilidad política del Fujishock suspendiendo la Constitución y el Congreso con la excusa de la amenaza del narcotráfico y Sendero Luminoso. No es una opción para la Argentina.

La dolarización es el único plan de shock creíble que puede generar estabilidad de precios y reactivación con ajuste fiscal dentro de los plazos que impone la política y el calendario electoral. Es decir, es el único mecanismo de compromiso efectivo asequible para eliminar la inconsistencia temporal de la política económica. En gran medida porque es el único régimen monetario que tiene chances de resistir los avances de un gobierno populista en el futuro (un escenario que en la Argentina no se puede, ni se debe, descartar).

La dolarización es posible en la Argentina. En Ecuador se hizo sin una ley, sin suficientes reservas en el banco central, con default, con “corralón” de depósitos en los bancos, con la economía en recesión, al borde de una hiperinflación, en medio de una crisis política, y con la oposición del Fondo Monetario Internacional. No hay que dejarse llevar por el “nosepuedismo”. Además, como siempre hemos enfatizado, hay muchas maneras distintas de implementar una dolarización. Siempre hay que adaptarse a las circunstancias del momento. Avanzar sólo requiere voluntad política y un poco de audacia.

Referencias:

La fuente es Velarde y Rodríguez (1992) que en página 31 incluyen la siguiente tabla:

Irónicamente, durante la campaña presidencial Fujimori había criticado el plan de shock que proponía Vargas Llosa y que luego terminó aplicando.