")

")

¿Calma en el mercado cambiario?

Ivan CARRINO con JONATAN VIALE en REALIDAD AUMENTADA

- Hits: 4

Ivan CARRINO con JONATAN VIALE en REALIDAD AUMENTADA

INFOBAE - Economía renunció a recibir en noviembre y diciembre Adelantos Transitorios del Banco Central, pero podrá contar con unos $800.000 millones de saldo de giro de utilidades de la entidad del año anterior

Al inicio de la semana, antes que el mercado financiero comenzara a operar, el ministerio de Economía emitió un comunicado anunciando que en el último bimestre del año el Tesoro no hará uso de los Adelantos Transitorios del BCRA.

La cuenta Adelantos Transitorios del BCRA es la emisión monetaria que tiene permitido hacer el BCRA para financiar al tesoro. De acuerdo a la Carta Orgánica del Banco Central, que es una ley, el banco puede asistir al tesoro considerando los siguientes límites: 12% de la Base Monetaria, 10% de los recursos en efectivo que el gobierno nacional haya recibido en los últimos 12 meses (un límite muy difuso) y, en casos excepcionales, hasta el 10% adicional del monto citado en el párrafo anterior. Es decir, hasta el 10% de los recursos en efectivo.

Al momento de redactar esta nota, el stock de adelantos transitorios era de $ 1,4 billones al 27 de octubre. Por la base monetaria podían girarle al tesoro $ 268.800 millones y duplicando el 10% de los ingresos tributarios el BCRA podía emitir $ 1,1 billones, de manera que el BCRA ya está en el límite de lo que le permite la ley emitir por adelantos transitorios.

La otra opción que tiene el BCRA es emitir por las utilidades que inventaron al valuar las letras intransferibles que le entregó el tesoro a cambio de quitarle reservas. Eso se hizo intensamente en el anterior período k. En el último balance semanal de 2019, el directorio del BCRA cambió la forma de valuar esas letras generando una utilidad de $ 2 billones, utilidades que le podía girar al tesoro. En lo que va del año el BCRA le giro “utilidades” al tesoro por $ 1,2 billones, lo que significa que todavía le quedan $ 800.000 millones para emitir y transferirle utilidades al tesoro. En otras palabras, el déficit fiscal podría seguir financiándose con emisión monetaria pero no vía los Adelantos Transitorios, sino por transferencia de utilidades.

En lo que va del año el BCRA emitió $ 668.720 millones por Adelantos Transitorios y $ 1,2 billones por transferencias de utilidades. En total emitió, hasta el 27 de octubre, $ 1,9 billones para financiar al tesoro. Al 30 de diciembre la base monetaria era de $ 1,9 billones, lo cual significa que en lo que va del año el BCRA duplicó la base monetaria. En rigor, parte de esa emisión se transformó en LELIQs, con lo cual parte del déficit fiscal se financió con emisión y parte con deuda del BCRA que no puede pagar porque no genera utilidades genuinas para pagar el principal y los intereses. Al 31 de diciembre el stock de LELIQs y Pases sumaba $ 1,2 billones y al 27 de octubre el stock había crecido hasta $ 2,7 billones. El crecimiento de $ 1,5 billones de la deuda emitida por el BCRA muestra que el financiamiento del déficit fue, mayormente con deuda del BCRA, que es una bomba de tiempo que todos saben que es una bomba muy sensible, y en segunda medida con la emisión monetaria remanente. Dicho de otra manera, el BCRA emitió por giro de utilidades y adelantos transitorios y luego quitó de circulación buena parte de esos pesos emitidos colocando LELIQs, instrumentos que nunca debería haber emitido porque no tiene cómo pagarlos. Es por este endeudamiento del BCRA para retirar buena parte de la emisión monetaria lo que se consigue que todavía no se haya producido la estampida inflacionaria. En rigor se está acumulando la presión para la estampida inflacionaria hacia el futuro o bien un plan BONEX si la gente fuese a retirar los depósitos en pesos de los bancos.

Pero volviendo un momento sobre el tema de las utilidades giradas al tesoro, en rigor, si el BCRA tiene utilidades, para transferírselas al tesoro debería vender en el mercado parte de los activos que generó esas utilidades y girarle los fondos al tesoro. Emitir monedas por las utilidades refleja la ficción de las utilidades generadas.

El ministro Guzmán dice que van a financiar el déficit fiscal del último bimestre del año con deuda en el mercado interno. Eso significa desplazar al sector privado del mercado crediticio. Al 27 de octubre el BCRA tenía colocadas LELIQs y Pases por el equivalente al 47% del total de depósitos en pesos del sector privado. Es decir, ya el Estado se queda con casi la mitad de los depósitos en el sistema financiero del sector privado dejando escaso margen para que haya préstamos a tasas pagables para el sector privado.

El ministro Guzmán está tratando de reducir las expectativas inflacionarias diciendo que ahora no va a emitir moneda para financiar el déficit fiscal. En rigor eso no queda claro porque solo habla de adelantos transitorios pero nada dice de la emisión por transferencia de utilidades.

Pero aunque en el último bimestre no se emita moneda para financiar al tesoro, el problema que todavía le queda pendiente y puede generar una disparada del tipo de cambio y de los precios es la caída en la demanda por moneda. Aunque el BCRA no emita un solo peso más para financiar al tesoro, la emisión ya realizada y la deuda del BCRA en LELIQs son tan grandes, que esa bola de nieve es imparable. Todo parece indicar que se acordó un poco tarde de dar señales de menor desmadre monetario.

El ministro afirma en el comunicado publicado el lunes a la mañana: que la paulatina y aún incipiente recuperación de la actividad económica ha repercutido positivamente en la recaudación impositiva. Es cierto que los ingresos fiscales de octubre superaron la inflación anual, pero también es cierto que impuestos claves como el IVA DGI y el impuesto a los Créditos y Débitos Bancarios, que reflejan el nivel de actividad económica, crecieron el 26,4% el primero y el 25,8% el segundo, ubicándose entre 12 y 13 puntos porcentuales por debajo de la inflación anual. En otras palabras, todavía no se ve recuperación económica alguna, considerando estos impuestos.

Conviene insistir, el ministro se acordó tarde de poner orden monetario y ahora tienen el reloj de las LELIQs y caída en la demanda de moneda que está corriendo.

¿Fue culpa de la pandemia este desborde monetario? Considerando que antes que se produjera la pandemia el BCRA ya había dibujado utilidades por $ 2 billones para poder emitir y transferirle al tesoro con la idea de ponerle dinero en el bolsillo de la gente, todo parece indicar que echarle la culpa a la pandemia, en realidad a la cuarentena, por el desborde fiscal y monetario, la política económica de emitir para financiar un consumo artificial, ya estaba en la mente del actual gobierno. Lo que cambió fue el motivo por el cual se generó este festival de expansión monetaria, pero el espíritu de emisión ya estaba independientemente de la pandemia. La pandemia le da la excusa para justificar semejante zafarrancho monetario y fiscal, pero lo concreto es que el daño monetario ya está hecho.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com

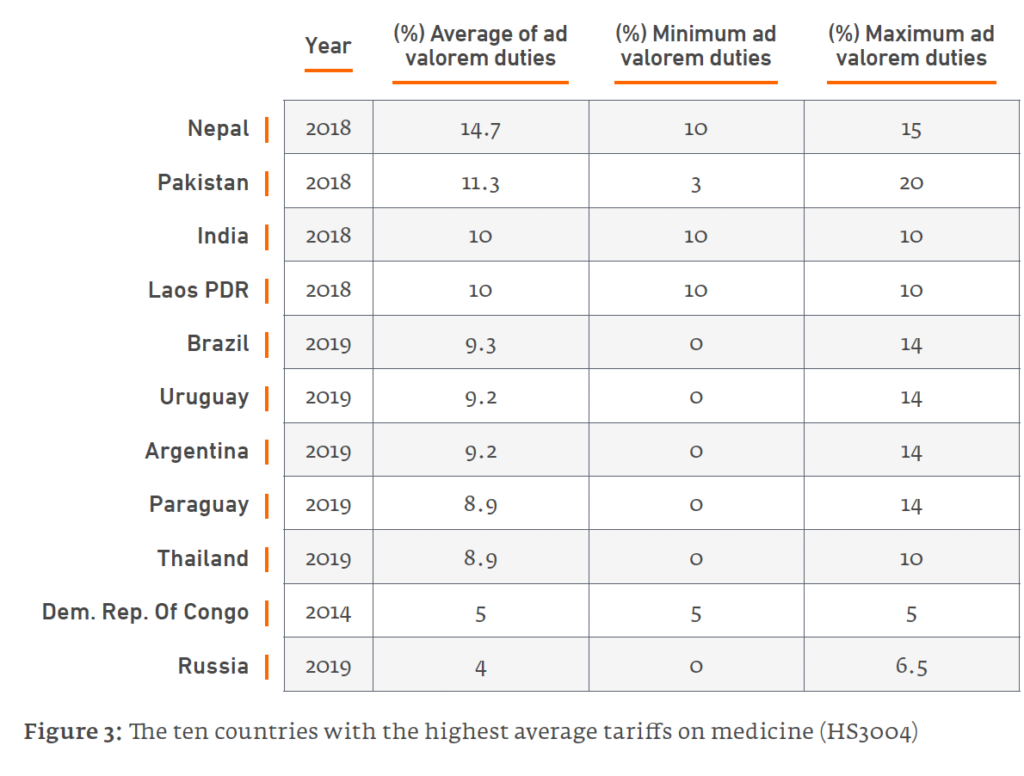

Mientras los estados miembros de la Organización Mundial de la Salud se reúnen la próxima semana en Ginebra para la Asamblea Mundial de la Salud, una coalición global de 29 think tanks pide hoy a los gobiernos que se comprometan con reformas simples que acelerarán el acceso a los medicamentos, incluidos los que están en proceso de desarrollo para Covid-19.

Muchos países aplican aranceles de importación, impuestos sobre las ventas y otros gravámenes a los medicamentos y vacunas que aumentan los precios y reducen la disponibilidad. En muchos países, los impuestos internos pueden representar entre el 20 y 30% del precio final que la gente paga por los medicamentos, según señala la declaración. Estos deben abolirse de forma permanente.

La burocracia aduanera debe revisarse para que los medicamentos sigan cruzando las fronteras lo más rápido posible.

Los pacientes esperan hasta siete años para recibir nuevos tratamientos mientras esperan que las autoridades reguladoras de medicamentos nacionales los aprueben, incluso si ya han sido declarados seguros y eficaces por una autoridad reguladora estricta como la Administración de Drogas y Alimentos de los EEUU (FDA) o como la Agencia de Medicamentos (EMA).

La declaración insta a los países a reducir esta duplicación y acelerar el acceso a los medicamentos aceptando las decisiones de otras autoridades reguladoras.

Otras medidas recomendadas incluyen pedir a los gobiernos que actualicen sus listas de formularios nacionales con mayor frecuencia para tener en cuenta los nuevos medicamentos y poner fin a las medidas proteccionistas que dan prioridad a las empresas locales, por ejemplo, durante la compra. Tales "barreras localizadas al comercio" reducen el número de proveedores de medicamentos, lo que lleva a precios más altos, menos opciones y escasez.

La Fundación Libertad y Progreso insta a los gobiernos, especialmente al argentino a que estas medidas estén disponibles lo más rápido posible. Las barreras comerciales y regulatorias se interponen en el camino en muchos países. Afortunadamente, muchas de estas barreras son fáciles de abordar.

Allanar el camino hacia el acceso a los medicamentos de Covid ayudará a los pacientes que enfrentan largas demoras y precios de medicamentos inflados por impuestos y para todas las demás enfermedades, ninguna de las cuales ha desaparecido.

Para descargar el informe, haga clic aquí.

La declaración está avalada por las siguientes organizaciones:

Aldo Abram conversó con Lucas Mella en "Mauro, la pura verdad" por Radio Colonia. Se acaba de reestructurar la deuda, pero el riesgo país sigue alto por que el gobierno dice que no bajará el gasto público y de esa forma la deuda es impagable.

IPROFESIONAL - La volatilidad cambiaria, la inflación en alza y una economía que no muestra un rumbo en el horizonte son motivos suficientes para que iProfesional converse con el economista Aldo Abram.

El director ejecutivo de la Fundación Libertad y Progreso, y también profesor e investigador de ESEADE, analizó el momento actual, el golpe que genera un cada vez más apretado cepo cambiario y cuáles son las alternativas para desarmar los controles al mercado.

-Sí se pretende mantener el rumbo actual, lamentablemente se puede conseguir calmar los mercados cambiarios muy coyunturalmente, tal como se hizo hace días con las medidas cambiarias y monetarias. Pero ellas no resuelven los problemas de fondo. Claramente, lo que hay que apuntar es a salirse del cepo y, para ello, lo ideal es encarar un programa de reformas estructurales. Mientras el Gobierno mantenga este rumbo e intente sostener el cepo, lo que va a ver es que los dólares paralelos tiendan a subir. Tiene un error de interpretación. El dólar lo maneja la Reserva Federal de Estados Unidos del lado de la oferta, y el mundo lo hace del lado de la demanda. Y en el mundo, la verdad es que nosotros compramos muchos dólares, pero no se lo piensa tanto como para determinar cuánto vale un dólar.

-Es decir, lo que está pasando es que el Banco Central, para poder financiar al Estado, emitió un montón de pesos (mucho más de lo que la gente quiere), y eso hace que el peso baje de precio. Tal como baja de precio cualquier cosa. Lo que está pasando es que el peso se está depreciando, por eso sube el dólar. Y, por otro lado, cuando esto pasa sistemáticamente, la gente deja de demandar pesos. Si se deja de demandar algo, tiene que bajar el precio. Además de que cae la demanda de pesos, el Banco Central aumenta la oferta, por eso se está destruyendo el valor del peso. Y eso lo ha reflejado un tipo de cambio paralelo, que subió muchos días atrás.

-Bueno, si está cayendo el poder adquisitivo del peso, como con cualquier moneda se ve primero en los mercados cambiarios libre, no en el cepo. Es que en el cepo se observa un dólar que está artificialmente fijado a un precio bajo, a costa de sacar a todo el mundo de la demanda de ese mercado. Entonces, no refleja la realidad del valor del peso, pero los tipos de cambios libres reflejan una pérdida de poder adquisitivo.

El problema es que cuando se quiera comprar bienes y servicios, dependiendo del mercado, se va a trasladar más o menos la pérdida del poder adquisitivo del peso. Entonces, al momento de vender algo, la persona que lo ofrezca dirá: "Mi bien o servicio vale lo mismo que antes. Usted me quiere dar pesos que valen menos que antes, por lo tanto necesito más pesos". Y eso, reflejado en el tiempo, es lo que la gente conoce como inflación. No es aumento de precio, si no pérdida del poder adquisitivo, y se verá en el empobrecimiento de los argentinos. Así que la inflación va a ser más alta hacia adelante, por supuesto. El economista Aldo Abram realiza un análisis completo del panorama económico argentino.

El economista Aldo Abram realiza un análisis completo del panorama económico argentino.

-En el corto o, como mucho, antes de principios de 2022, nuestro país va a entrar en una fuerte crisissi no se resuelven los problemas de fondo. Básicamente, al no hacer las reformas estructurales pendientes es imposible que alguien pueda venir a invertir a la Argentina. Sobre todo cuando estamos en el puesto 21, entre los primeros 190 países que más exprimen con impuestos a sus empresas. Es decir, que hay 178 países en el mundo que ofrecen a argentinos y extranjeros mejor trato impositivo que el nuestro.

Además de exprimir con impuestos como una naranja al sector privado productivo, a los gobiernos de turno no les alcanza para solventar el gasto público, con lo cual tienen que tomar deuda. Así, nos quitan crédito; llevan al país de crisis en crisis; terminan en cesación de pagos o se financian saqueando el BCRA, lo que nos lleva a una crisis cambiaria y monetaria. Nadie va a invertir en un lugar con una legislación laboral que destruye empleo productivo. Si uno mide los últimos 20 años, en cualquiera de ellos, más del 50% de los argentinos estaban o desempleados, o en la informalidad, o cobraron un seguro de desocupación disfrazado de empleo público o plan asistencial.

-El "súper cepo", lamentablemente, fue una mala noticia para los argentinos, porque desde que se inició esta gestión hay un grupo de economistas (entre los que me encuentro) que estuvimos discutiendo con el Banco Central y el Gobierno al respecto de la insostenibilidad del cepo. Avisamos que también llevaba a la pérdida de reservas porque estaban manteniendo artificialmente bajo el valor del dólar que cobran los exportadores, con respecto lo que verdaderamente el Gobierno y el Banco Central vienen depreciando al peso y sacarle poder adquisitivo. Por lo tanto, exportar se vuelve menos rentable: se exporta menos cantidad y, por otro lado, los importadores importan más. Es decir, se "producen" menos dólares y se gastan más. Eso también tiene su equivalente en el mercado financiero.

En conclusión, eso lleva a restricciones que pueden tener coyunturalmente algún impacto moderador positivo, pero en un muy corto plazo se vuelven a perder reservas. Así es un círculo vicioso cada vez con más restricciones distorsivas para la economía. Por lo visto, más allá de la renegociación de la deuda externa, y de la promesa que un acuerdo con los acreedores iba a flexibilizar el acceso a la demanda de dólares oficiales, terminamos en un "súper cepo". En definitiva, el cepo acabó con la poca credibilidad que habíamos ganado con una reestructuración exitosa de la deuda. Es más, hoy estamos peor que antes de esa negociación. Claramente, si se mantiene el cepo y el rumbo económico, vamos a ir una crisis. No es raro que hoy el dólar valga lo que vale, porque está reflejando la realidadde un gobierno que se empeña en gastar de más y hacia delante también. O sea, a no bajar los impuestos y a financiarse con el Banco Central por no tener acceso al crédito. Ya en el pasado lo hemos visto y eso terminó en el episodio más reciente en una hiperinflación, en 1989. El cepo cambiario es puesto en la lupa por Abram, como así también su posible salida.

El cepo cambiario es puesto en la lupa por Abram, como así también su posible salida.

-No hay forma de sostener el cepo en el tiempo, y eso indefectiblemente lleva una crisis. Y para eso lo que tenemos que ver es la historia argentina, ya que antes del cepo de Cristina Fernández de Kirchner hubo veintitrés cepos en el país, y la mayor parte del tiempo tuvimos tipos de cambio no libres, sino controlados. Justamente, los cepos se hacen para moderar la salida de capitales que se producen porque la gente no cree en el futuro del país. Entonces, compra dólares con sus ahorros, los pone en el fondo del ropero, en una caja de seguridad o los manda afuera. Lo que tiene que entender el Gobierno, en base a la experiencia del pasado, es que hay que salir cuanto antes del cepo, porque sino vamos a ir a una crisis peor de que cualquiera que hayamos vivido. Peor de que la del 2002.

-Como lo hizo Cambiemos, anunciando un plan de reformas estructurales pero además diciendo cómo lo va a hacer. Paso a paso, presentando un programa detallado que genere mucha credibilidad y confianza sobre el futuro de la Argentina, porque se estaría empezando a resolver los problemas de fondo. No solamente hacer reformas estructurales evita los enormes sacrificios que implica una crisis, sino que además tiene un premio fenomenal hacia adelante brindando que haya un proyecto y confianza de la gente.-