THE POST * C.M: Con el índice de pobreza del 42%, 60% menores de 14 años ¿es un número para el gobierno de éxito o fracaso? G.L: Que país raro este, todo el tiempo te está bombardeando con diferentes temas. Es un éxito porque este gobierno y otros consiguieron crear 20 millones de pobres. Siento vergüenza, propia y ajena. No se puede creer que la Argentina no pueda alimentar a la población. Argentina creó 9 millones de pobres en los últimos 8 años.

C.M: No sé si escuchaste a Daniel Arroyo decir que el problema de la pobreza es el aumento de los precios. G.L: El gobierno cree que bajando precios bajas la pobreza o que dando una asignación bajas la pobreza. Esta pobreza es estructural.

Hits: 5

Written by Eduardo Gabriel Lopez on . Posted in Politica.

Desde la recuperación de la independencia en 1991, la economía de Estonia ha crecido rápidamente y es un ejemplo de libro sobre qué políticas económicas funcionan para el desarrollo de un país.

Debemos contextualizar su caso, a principios de los noventa el PIB per cápita del país rondaba los 2.000 dólares, su sector industrial estaba en ruinas, los salarios reales se redujeron a la mitad, la inflación era galopante y los alimentos eran tan escasos que había que racionarlos.

La introducción de una política económica orientada al mercado en Estonia tras la independencia sentó las bases para unas reformas destinadas a restaurar los derechos de propiedad y establecer un sistema de precios para los bienes, el trabajo, el capital y la tierra. Las reformas de la tierra y la propiedad tenían dos objetivos: la restitución a los antiguos propietarios de las tierras "ilegalmente expropiadas" durante el régimen soviético, y el tratamiento de la tierra como un recurso económico valioso y escaso.

Estonia se convirtió en miembro de la Unión Europea el 1 de mayo de 2004 y fue el primer país exsoviético en unirse a la OCDE en mayo de 2010. Esta república báltica ha logrado pasar de una economía centralizada y estatal a una economía de mercado dinámica, liberalizada por una sucesión de gobiernos que observaron una estricta ortodoxia presupuestaria y modernizaron el país.

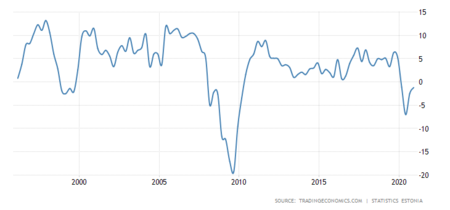

Como resultado de sus políticas, la tasa de crecimiento anual del PIB en Estonia fue del 4,02% de media desde 1996 hasta 2020, mientras que en el mismo periodo analizado España ha alcanzado una media del 1,65% desde 1996 hasta 2020. Esto le ha permitido pasar de una renta per cápita de 6.700 dólares en 1993 a los 20.700 actuales.

Un sistema fiscal simple pensado para promover el crecimiento

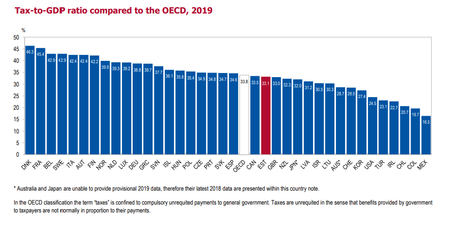

Estonia ha defendido la simplicidad fiscal y tratar a sus ciudadanos por el mismo tipo de gravamen independientemente de lo que ganen. No podemos hablar de una fiscalidad excesivamente laxa, ya que ocupó el puesto 22 de 37 países de la OCDE en cuanto a la relación entre impuestos y PIB en 2019. En 2019, Estonia tenía una relación impuestos/PIB del 33,1%, ligeramente por debajo de la media de la OCDE del 33,8%.

Su sistema de impuesto sobre la renta es proporcional, con una tasa estándar del impuesto sobre la renta de las personas físicas es del 20% para todo el mundo.

Estonia ha dado en la clave para favorecer el crecimiento empresarial. El impuesto sobre sociedades no se calcula sobre los beneficios obtenidos cada año, sino que se evalúa mensualmente y solo cuando se han distribuido los beneficios (cuando paga dividendos, por ejemplo). El tipo impositivo es generalmente un 20% fijo y, desde 2019, si se pagan dividendos regulares, se puede aplicar una tasa reducida de 14%.

Las empresas residentes pagan impuestos sobre los beneficios distribuidos de sus ingresos mundiales, mientras que las empresas públicas de no residentes solo pagan impuestos sobre los beneficios distribuidos de los ingresos derivados de fuentes estonias.

Como curiosidad, su impuesto a la propiedad se aplica solo al valor de la tierra, más que al valor de los bienes inmuebles o el capital.

Y seguimos con el tipo impositivo del 20%, pero aplicado al consumo (como vemos no es una fiscalidad enrevesada, sino que se caracteriza por su simpleza). El anterior tipo normal era del 18% en 2008. Se cambió al nivel actual en 2009. También aplica tipos de IVA reducidos del 0% y el 9% a una serie de bienes y servicios.

La buena gestión en favor de la estabilidad presupuestaria

Los diferentes gobiernos de Estonia han mantenido una política equilibrada gracias a la cual el presupuesto estatal ha sido más o menos equilibrado. Las reservas que se habían acumulado a partir de los superávits presupuestarios permitieron al gobierno de Estonia evitar tomar préstamos durante la crisis.

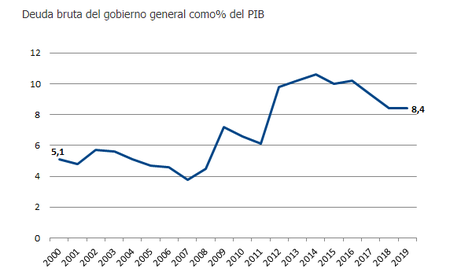

Por eso, la carga de la deuda de Estonia se encontraba entre las más bajas de Europa: solo el 7,2% del PIB. Durante la recesión de 2009, el gobierno se vio obligado a aumentar los impuestos y recortar el gasto para disminuir el déficit, lo que provocó un déficit muy modesto en comparación con el resto de Europa, solo el 1,7% del PIB.

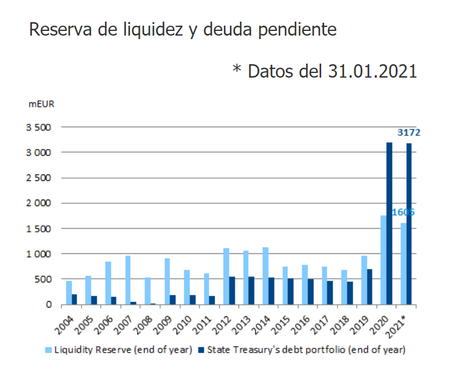

Fruto de su gestión, durante mucho tiempo se han acumulado reservas financieras y el monto de las obligaciones de deuda pendiente se mantuvo relativamente bajo. Al cierre de 2019, la reserva de liquidez era 1,4 veces mayor que el monto de las obligaciones de deuda pendientes. Las necesidades de endeudamiento del estado aumentaron significativamente debido a los costos extraordinarios y la fuerte disminución en los ingresos fiscales causados por el brote de COVID-19 a principios de 2020.

Llama poderosamente la atención las pocas veces que Estonia se ha lanzado a emitir deuda desde la década de los años noventa. En 1993, tramos por un total de 300 millones de coronas estonias (19,2 millones de euros) para la fusión y recapitalización de Põhja-Eesti Aktsiapank y Balti Ühispank (dos bancos comerciales locales). En 2002, se lanzó una emisión internacional de eurobonos de 100 millones de euros para refinanciar préstamos en moneda extranjera pendientes de las IFI y para financiar la compra de sistemas de radar. Y, e 2020, una emisión de eurobonos internacionales de 1.500 millones de euros para cubrir el flujo de caja negativo causado por el brote de COVID-19 a principios de 2020 y para garantizar la liquidez. Los bonos vencerán en junio de 2030.

La tecnología solapa la burocracia

El país se ha destacado principalmente por su sector de TIC (invención de Skype, sistemas de pago móvil, votación por internet, cédulas electrónicas multifuncionales e iniciativas en el ámbito de la ciberseguridad)

En 1997, se lanzó la gobernanza electrónica (e-gobernanza) y hoy, es probablemente el único país del mundo donde el 99% de los servicios públicos están disponibles online las 24 horas del día, los 7 días de la semana. Los servicios electrónicos solo son imposibles para matrimonios, divorcios y transacciones inmobiliarias.

Gracias a un ecosistema digital seguro, conveniente y flexible, Estonia ha alcanzado un nivel sin precedentes de transparencia en la gobernanza y ha creado una amplia confianza en su sociedad digital. Como resultado, Estonia ahorra más de 844 años de tiempo de trabajo al año y se ha convertido en un entorno sin problemas para los negocios y el espíritu empresarial.

A través de la e-residencia, una identidad digital emitida por el gobierno que permite a los emprendedores digitales establecer y administrar una empresa global confiable completamente online, sin importar en qué parte del mundo se encuentre.

La simplicidad de trámites y el entorno fiscal para el crecimiento de empresas han permitido que Estonia ostente el récord mundial de empresas emergentes por persona y está superando al resto de Europa, con solo 1,3 millones de personas. Siendo el 132º país más pequeño del mundo, produce más empresas emergentes per cápita que cualquier otro país de Europa.

Hits: 3

Written by Eduardo Gabriel Lopez on . Posted in Politica.

ÁMBITO FIANCIERO - Así los señalaron a Ámbito los economistas Iván Cachanosky (Fundación Libertad y Progreso) y Sergio Chouza (Universidad de Avellaneda). Es debido a que Argentina ya estaba fuera del crédito internacional, además de que la recuperación económica se está produciendo sin financiamiento externo.

El deterioro que presenta el riesgo país en las últimas semanas, que pasó de la zona de 1.400 a los 1.600, no cambiará mucho el escenario económico de este año, coincidieron analistas. Una de las explicaciones es que Argentina ya estaba fuera del circuito del crédito internacional y la otra es que la mejora de los indicadores tras la cuarentena se está produciendo sin financiamiento del exterior.

“Mi impresión es que no cambia mucho la situación. Cuando tenés un riesgo-país de más de 1.000 puntos, del orden de los 1.100 o 1.200, eso quiere decir que sos infinanciable. Si sube a 1.500 o 1.600 no cambia la situación. No tenés crédito”, explicó Cachanosky. El economista consideró que la misma situación se da a la inversa, en el hipotético caso de una baja marginal, el escenario tampoco cambiaría mucho. “Hasta que no baje a niveles de 800 puntos, por lo menos, Argentina no va a tener crédito”, explicó.

Al respecto, Chouza calificó al problema como “abstracto” porque a su criterio, la actividad se está recuperando sin crédito externo. “Argentina no tiene necesidad de salir a los mercados”, precisó.

El economista de la Universidad de Avellaneda dijo que, en rigor, la suba del riesgo “no afecta a la macroeconomía” bajo las actuales circunstancias. El ministro de Economía, Martín Guzmán, está apelando al financiamiento en pesos en el mercado local para cubrir parte del déficit público. “La curva de los bonos Badlar y lo bonos CER mejoró mucho”, precisó Chouza.

El profesional advirtió igualmente que “el Gobierno no se puede sentar a no hacer nada”. En ese sentido, explicó que hay que aprovechar los años en los que el país no tiene que pagar deuda para encarrilar los números de su macroeconomía. Chouza reconoce que para 2024 el país tendrá que tener sus cuentas ordenadas para salir a refinanciar los fuertes vencimientos que habrá ese año como producto de la reestructuración de la deuda privada del año pasado. Como el financiamiento externo no es ahora clave para sostener la actividad, asegura que “hay una reacción “exacerbada” de los mercados contra el país.

Al respecto, un reciente informe del Instituto Argentino de Ejecutivos de Finanzas (IAEF) junto con la consultora Econviews, señala que las condiciones financieras de la Argentina vienen mejorando en los últimos cuatro meses, aunque de manera marginal. El indicador que mide el estrés de la deuda se ubicó en -57 puntos.

Para confeccionar el indicador se le otorgó al riesgo -país un puntaje en febrero de -11,5. En el mismo mes del 2020 se ubicaba en -20,9. En cambio en enero estaba en 10,5 puntos, lo que marcó ya en el mes pasado un leve deterioro. En marzo el riesgo comenzó a subir más sostenidamente en la medida en que el Gobierno dio señales de que podría demorarse un acuerdo con el FMI por lo menos hasta después de las elecciones. Algunos bancos de inversión consideran incluso que podría postergarse ahora para el primer trimestre del 2022.

Hits: 5

Written by Eduardo Gabriel Lopez on . Posted in Politica.

El presupuesto prevé una cifra del 29%, cuyo cumplimiento es imposible. El gobierno, en año electoral, usará todas las herramientas de las que disponga para que sea la menor posible.

Luego de haber atravesado un año entero de Pandemia, la economía de Argentina sufrió un “golpazo” en el nivel de actividad (-10% anual), los dólares paralelos avanzaron enérgicamente durante el 2020, obligando al BCRA y ANSES a intervenir fuertemente para disminuir parcialmente la brecha y la inflación se redujo de un 52% a un 36% el año pasado, producto de la fuerte recesión y el incremento de la demanda de dinero.

Para el 2021, algunas ecuaciones cambian. Este año el nivel de actividad mostrará un rebote estadístico que jugará a favor en las elecciones, pero que no alcanzará para volver a los niveles pre-pandemia. El mercado cambiario, que siempre genera nerviosismo, todavía tiene margen para atravesar cierta paz cambiaria ya que por un lado comenzarán a ingresar los agro-dólares y por otro, todavía hay ciertos instrumentos para intervenir en el los dólares paralelos. La gran preocupación es sin dudas la inflación. El presupuesto prevé una inflación del 29% este año cuyo cumplimiento es imposible. La inflación estará por arriba de ese nivel, pero el gobierno, en año electoral usará todas las herramientas posibles para que sea la menor posible.

En primer lugar, está claro que el gobierno intensificará su programa de Precios Cuidados. Como es sabido, este tipo de medidas viene acompañados de problemas de abastecimiento y le genera a las empresas grandes problemas en el mediano plazo. Por otro lado, el ajuste de tarifas será menor a lo esperado. Probablemente el gobierno busque que las tarifas se ajusten lo menos posible para reducir el impacto en el índice de precios. Por supuesto, esto implica incremento un incremento en el gasto de subsidios económicos, generando complicaciones en el saneamiento fiscal.

Otro frente de ataque sería el mercado cambiario. Durante el 2020, el gobierno había adoptado la estrategia de que el tipo de cambio oficial se devaluara al ritmo de la inflación. Sin embargo, las devaluaciones diarias han comenzado a ser menores en un contexto donde la inflación es más alta. La devaluación de febrero no llega al 3% mientras que la inflación rondará por lo menos en el 3,5% para el segundo mes del año.

Por último, el gobierno buscará avanzar en acuerdos de precios y salarios tratando de generar menores expectativas futuras de inflación. Esto es muy difícil que funciones ya que las expectativas responden mejor cuando hay señales más claras de atacar la inflación de raíz y no con parches.

Ninguna de estas medidas contribuye a bajar la inflación de manera sostenida. Son medidas que sirven para ganar tiempo, pero que no solucionan los problemas de fondo. Sin embargo, lo que el gobierno necesita es tiempo para llegar a las elecciones sin que la economía se desordene aún más. En otras palabras, el gobierno busca combatir la inflación desde la microeconomía, pero tarde o temprano “macro mata micro” y la realidad se impone. La gran pregunta es si esto ocurre antes o después de octubre, cuando se lleven a cabos las elecciones legislativas.

Finalmente, tampoco debemos olvidarnos de que el desenlace de la complicada negociación con el FMI también es importante en materia de inflación ya que un buen acuerdo puede traer confianza y ayudar a que el gobierno deje de depender exclusivamente de la emisión monetaria para financiar el déficit fiscal. La emisión en el 2020 ha sido un protagonista importante en el financiamiento, pero contaba con algunas ventajas que no se observarán este año. La economía se derrumbaba y esto empujaba los precios a la baja. En cambio, este año es de rebote estadístico. Además, la demanda de dinero crecía debido a la incertidumbre del Covid-19 y la cuarentena prolongada. En cambio, este año la demanda de dinero comenzará a mermar.

Para concluir, durante el año pasado, el BCRA pudo esterilizar gran parte de la emisión, pero la deuda remunerada se incrementó tanto que superó el total de la base monetaria. Este año, claramente es una receta que no puede repetirse.

")

")